十大制造強國先進制造業的競爭力孰強?孰弱?

2022-07-13 15:57:16

作者:DT新材料 來源:DT新材料

分享至:

6月,美國信息技術與創新基金會(ITIF)發布《漢密爾頓指數:評估國家在先進制造業競爭中的表現》(The Hamilton Index: Assessing National Performance in the Competition for Advanced Industries)報告。信息技術和創新基金會的漢密爾頓工業戰略中心研究了全球七大先進制造業產出份額的變化情況,并將其繪制成漢密爾頓先進技術表現指數(Hamilton Index of Advanced-Technology Performance)。

七個先進制造業包括:①制藥業;②電氣設備;③機械和設備;④機動車輛;⑤其他運輸設備;⑥計算機、電子和光學產品;以及⑦信息技術(IT)和其他信息服務。

報告涵蓋10個國家(地區),包括美國、加拿大、墨西哥、德國、歐盟28國(去除德國)(the EU-28 minus Germany)、中國、印度、日本、韓國和中國臺灣。

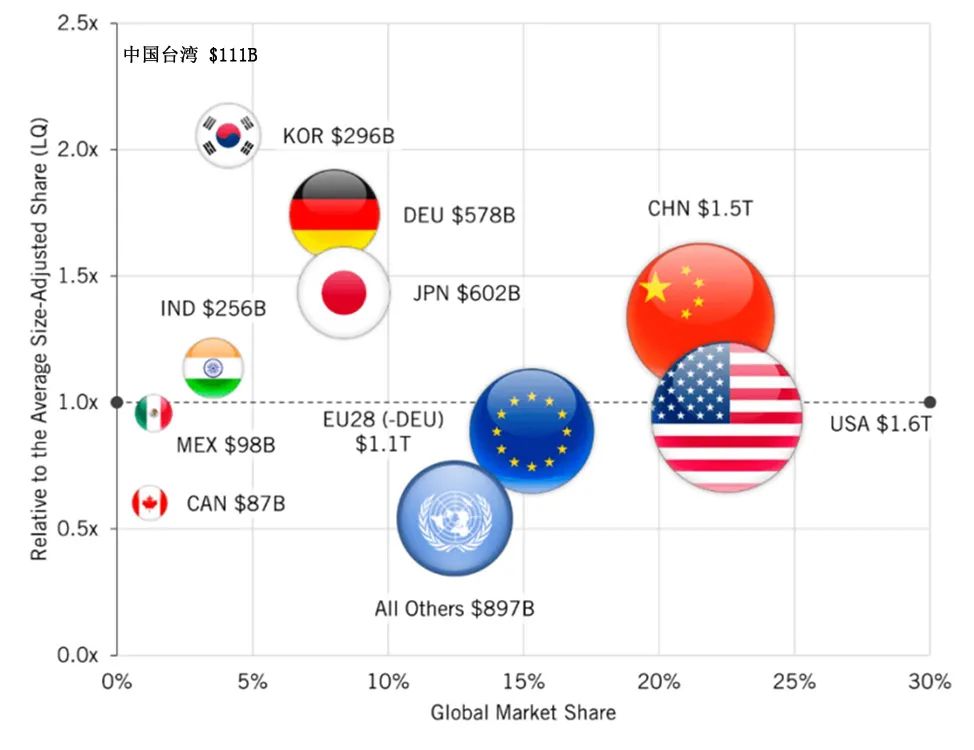

1995~2018年,許多國家(地區)在全球先進制造業產出中的份額發生了顯著變化。隨著日本在全球經濟中整體份額的下降,其在先進制造業產出中的份額也大幅下降,而中國的全球市場份額增加了五倍以上。美國的份額略有下降。

相對而言,大多數國家(地區)在先進制造業的全球市場份額明顯高于美國:2018年,中國的份額比全球平均水平高出34%,日本比平均水平高43%,德國比平均水平高74%,韓國和中國臺灣的份額都是全球平均水平的兩倍多。然而,中國的相對份額有所下降,特別是在2009年達到峰值之后,而日本的相對份額基本保持穩定。

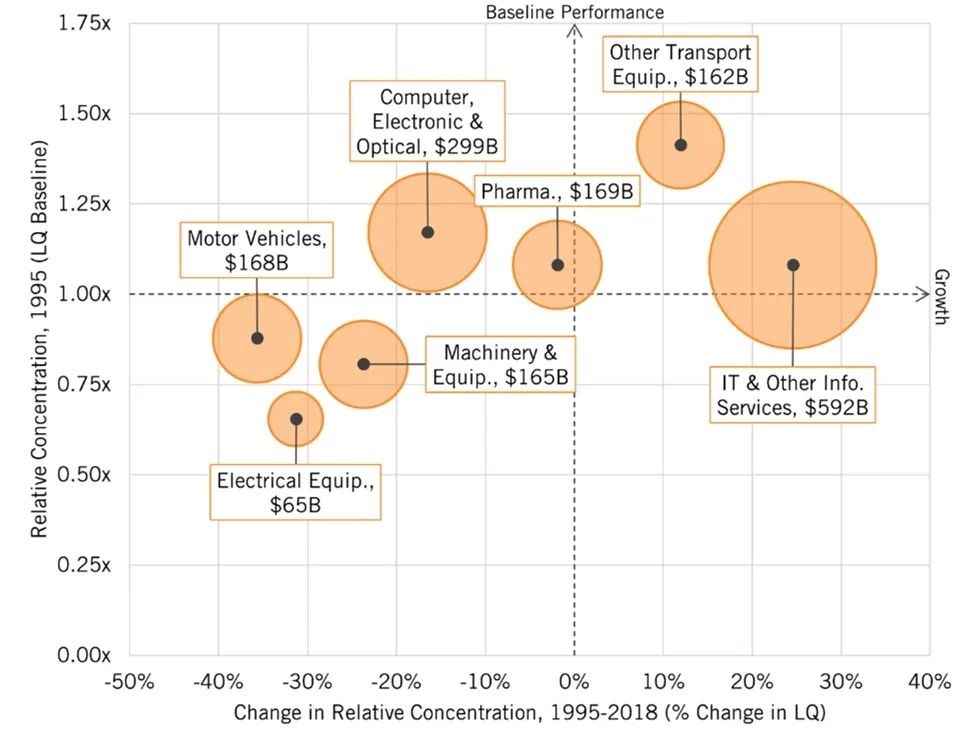

圖1:2018年漢密爾頓指數行業的全球產量和市場份額

各行業表現

制藥業(Pharmaceuticals)

隨著納米技術、基因編輯、大數據、合成生物學等新創新技術的出現,生物制藥創新正在加快提升,許多國家(地區)都在爭奪全球市場份額。

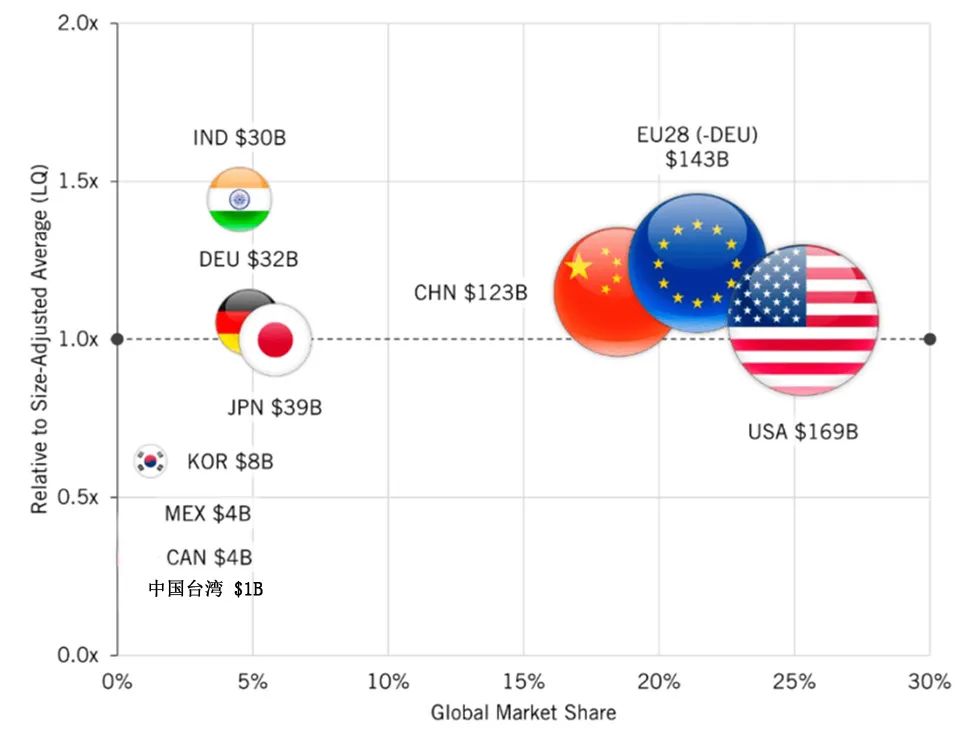

各國在制藥業生產方面的競爭優勢差別很大。美國的全球市場份額仍然領先于歐盟28國(去除德國),盡管兩者都在下降。中國位居第三,但正在迅速增長(截至2018年,其份額比全球平均水平高出15%)。然而,1995~2018年,日本的全球份額急劇下降,以至于日本從主要生產國變成了進口國。加拿大、韓國、墨西哥和中國臺灣在該行業幾乎沒有存在感。截至2018年,美國在生物制藥創新方面處于領先地位,但它的生產已經遷至海外,以至于其行業份額僅略高于全球平均水平。

圖2:2018年制藥、藥用化學品和植物藥生產的全球份額

電氣設備(Electrical Equipment)

電氣設備包括一系列子行業,如繼電器和工業控制、電池、光纖電纜、主要家用電器和開關設備。其中許多細分市場,如電池以及日益嵌入物聯網和人工智能的制造設備和家電,正變得更具備創新驅動力。

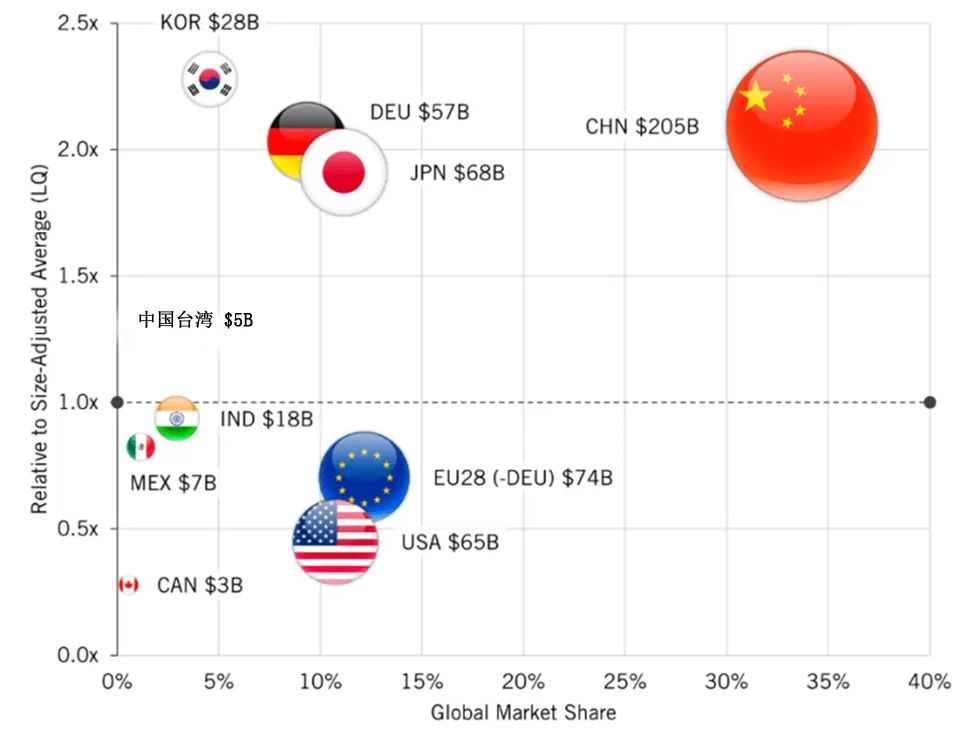

2018年,中國以超過全球產量1/3(2050億美元)的成績遙遙領先于所有國家。歐盟28國(去除德國)排名第二,約為12%(740億美元),而德國約為9%。日本和美國各自創造了全球大約11%的產出。加拿大、印度、墨西哥和中國臺灣的占比非常小。

日本的份額從20世紀90年代中期占全球產出的34%急劇下降,到2018年僅為11%。在此期間,歐盟28國(去除德國)下降了38%,而德國和美國的份額分別下降了28%和33%。中國份額激增了759%。韓國和印度都出現了顯著增長,但基數較小。

圖3:2018年全球電氣設備生產份額

機械和設備(Machinery and Equipment)

該行業包括各種機械,如辦公機械、工業加工機械、發動機和渦輪機以及農業設備。

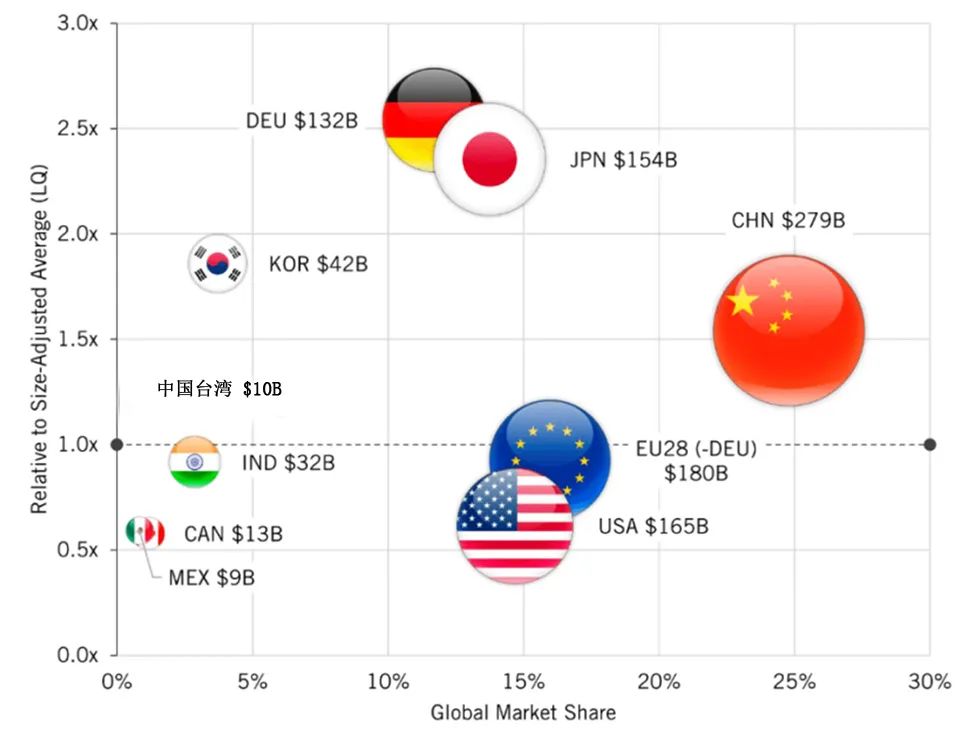

中國的產量占全球產量的1/4,居世界首位。歐盟28國(去除德國)、美國、日本和德國的產量分別約占世界產量的16%、15%、14%和12%。其他國家(地區)的份額非常小。

日本的份額大幅下降,從20世紀90年代中期的29%下降到2018年的14%。歐盟28國(去除德國)的份額略有下降,德國和美國跌幅更大,分別為20%和26%。中國的份額增加了557%。盡管印度基數較小,但其在全球產量中的份額增加了256%,而韓國和墨西哥的份額分別增加了約2/3。

圖4:全球機械設備生產份額

機動車輛(Motor Vehicles)

機動車輛行業不僅包括最終生產商(例如,通用、豐田、寶馬等),還包括供應商。由于替代燃料類車輛(特別是電動車輛),以及自動駕駛車輛的興起,該行業正在經歷一個創新的時代。

2018年,中國以25%的產量占比位居全球第一。鑒于1980年美國的人均機動車輛數量是中國的4000倍,這是一個重大成就。德國以14.2%的占有率位居第二,美國和歐盟28國(去除德國)位居第三和第四,分別為13.5%和13.4%,領先于排名第五的日本。盡管韓國機動車輛產業增長迅速,但其產量僅占全球產量的3%,僅次于墨西哥。

1995~2018年,中國的增長最為顯著,其全球份額增長了近460%。印度也迅速增長,但基數很小。歐盟28國(去除德國)的全球份額從17%下降到13%。加拿大、日本和美國的份額也出現下跌——分別為59%、56%和38%。韓國、印度和墨西哥的份額有所增加,盡管起點較低。有趣的是,在北美貿易伙伴關系的背景下,加拿大和墨西哥的總份額增加了18%,但加拿大出現下降,墨西哥則有所上升。

圖5:2018年全球汽車生產份額

其他運輸設備(Other Transportation Equipment)

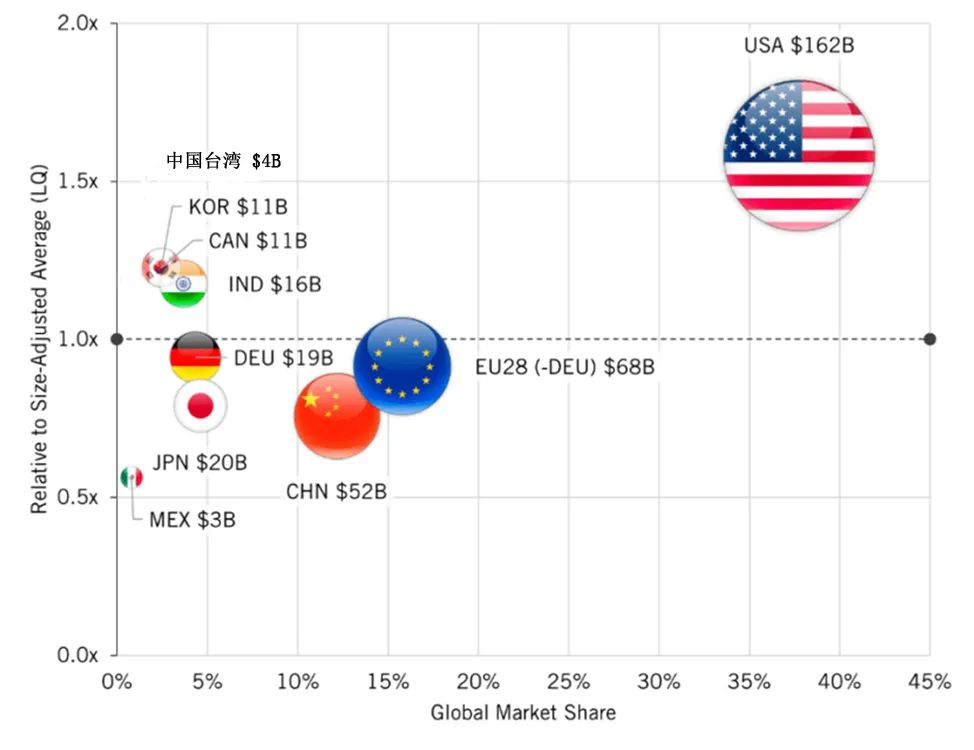

其他運輸設備包括鐵路、航空航天以及船舶。航空航天領域在美國制造業中占據較大份額。很大程度上由于波音公司,美國在2018年以全球38%的產量遙遙領先。部分由于空客的原因,歐盟28國(去除德國)以16%的占比位居第二。由于在高鐵和造船行業的全球主導地位,中國以12%的占比排名第三。

自1995年以來,美國的全球市場份額略有上升;而中國的市場份額增長了543%;日本的份額下降了71%;加拿大的份額下降了21%;歐盟在全球的份額下降了22%。日本的份額顯著下降,部分原因是鐵路和造船領域的損失。研究中的其他國家(地區)所占份額較小。

圖6:2018年其他運輸設備生產的全球份額

計算機、電子和光學產品(Computer, Electronic, and Optical Products)

計算機、電子和光學產品包括計算機和外圍設備,但也包括半導體、儀器和電視機等消費電子產品。這顯然是一個以創新為基礎的行業,不僅體現在計算機和半導體領域,也體現在消費電子領域。例如,消費電子領域開發出了清晰度更高的電視和虛擬現實系統。2018年,中國以25%的產量領先于世界。曾經領先的美國跌至第二位,市場占有率約為23%,而韓國的市場占有率為11%。

1995年,日本接近世界領先地位,這在很大程度上是因為其擁有占主導地位的消費電子公司和具有全球競爭力的半導體公司,但其在全球生產中的份額在2018年下降了75%以上。歐盟的份額下降了約1/3。相比之下,韓國的份額增加了166%,部分原因是擁有三星、LG和SK等全球領先企業。加拿大和美國的份額出現了下降。

相對而言,中國臺灣在該領域遙遙領先。截至2018年,中國臺灣的產量幾乎是調整后全球平均水平的9倍,這反映出臺積電(TSMC)、聯華電子(UMC)、聯發科技(MediaTek)和宏基(Acer)等企業的全球領先地位。加拿大和印度在這一行業的專業程度最低(截至2018年,分別為全球平均水平的21%和27%),而歐盟28國(去除德國)的產量約為調整后全球平均水平的50%。

圖7:計算機、電子和光學產品生產的全球份額

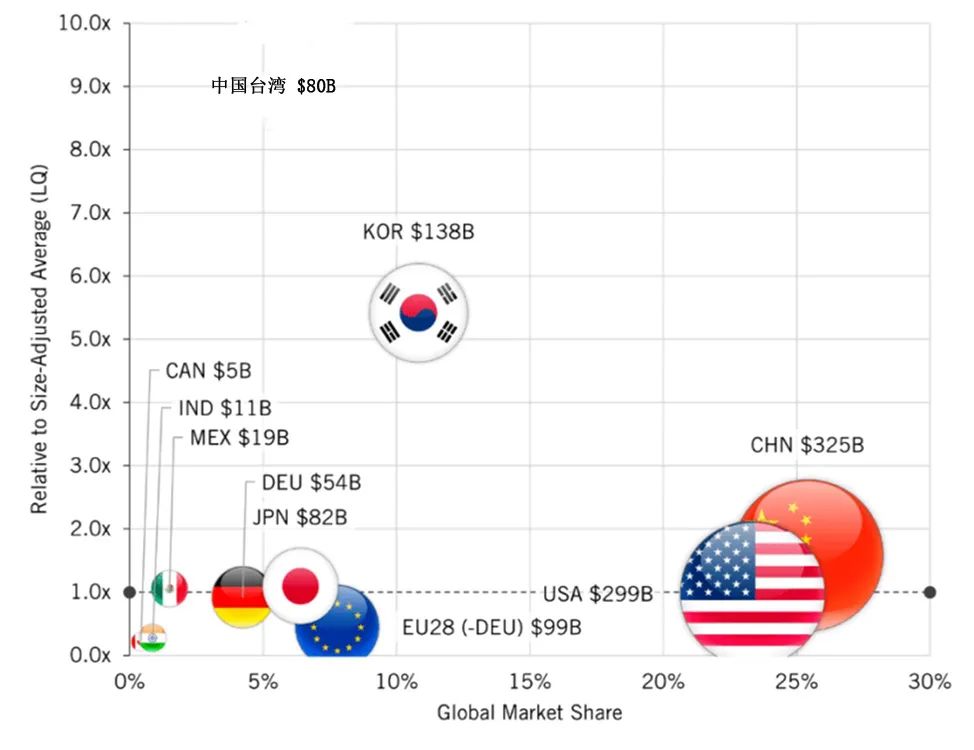

IT和其他信息服務(IT and Other Information Services)

IT和其他信息服務行業主要由軟件發行商和互聯網公司組成。該行業已迅速成長為全球最大的高科技產業。

鑒于Facebook、谷歌和微軟等公司的全球領先地位,2018年,美國以32%的產量位居世界首位,比1995年增加了近6個百分點。盡管歐盟聲稱自己已經落后,需要“數字主權”,但它以26%的全球市場份額排名第二(歐盟占比20%,去除德國占比28%,德國占比6%)。印度領先于日本。2018年,中國遠遠排在第三位,約占全球總產量的14%,高于1995年的4%。中國臺灣和墨西哥幾乎沒有產量,韓國和加拿大分別不到2%。

1995年,歐盟28國(去除德國)排在第一位,產量幾乎占全球產量的1/3。但到了2018年,這一比例下降了6個百分點。日本在1995年排名第三,但其在全球生產中的份額下降了2/3。有了百度和騰訊等國內數字冠軍企業,中國的產出份額增長了255%,而印度的產出份額增長了367%(盡管基數很小),這在很大程度上是因為其龐大的離岸服務和軟件產業。

圖8:2018年IT和信息服務的全球份額

各國(地區)表現

各國(地區)在全球先進制造業產出中的份額首先取決于經濟相對于全球GDP的規模。這就是為什么歐盟、美國和中國領先,以及日本的份額下降如此之多的原因。行業的相對實力也很重要。例如,先進制造業產出占中國臺灣經濟的比重比加拿大高290%。

在考察先進制造業的總產出時,歐盟28國以占全球產量的23%領先(德國的產出是歐盟其他國家的50%以上)。美國領先中國,但僅領先中國1個百分點。然而,如果2006~2018年的趨勢持續到2022年,中國將成為先進制造業產出的領導者。日本、韓國和中國臺灣等東亞國家(地區)合計占全球先進制造業總產出的14%。

從2018年先進制造業總產值來看,歐盟28國仍以1.7萬億美元領先,比美國高4%,比中國高8%。日本以6020億美元排名第四。然而,就產出的總體變化(以名義美元計,未計算通貨膨脹)而言,中國處于領先地位,1995~2018年增長了1.45萬億美元。美國位居第二,其產出增長了1萬億美元,歐盟28國位居第三。日本的產出實際上下降了240億美元。

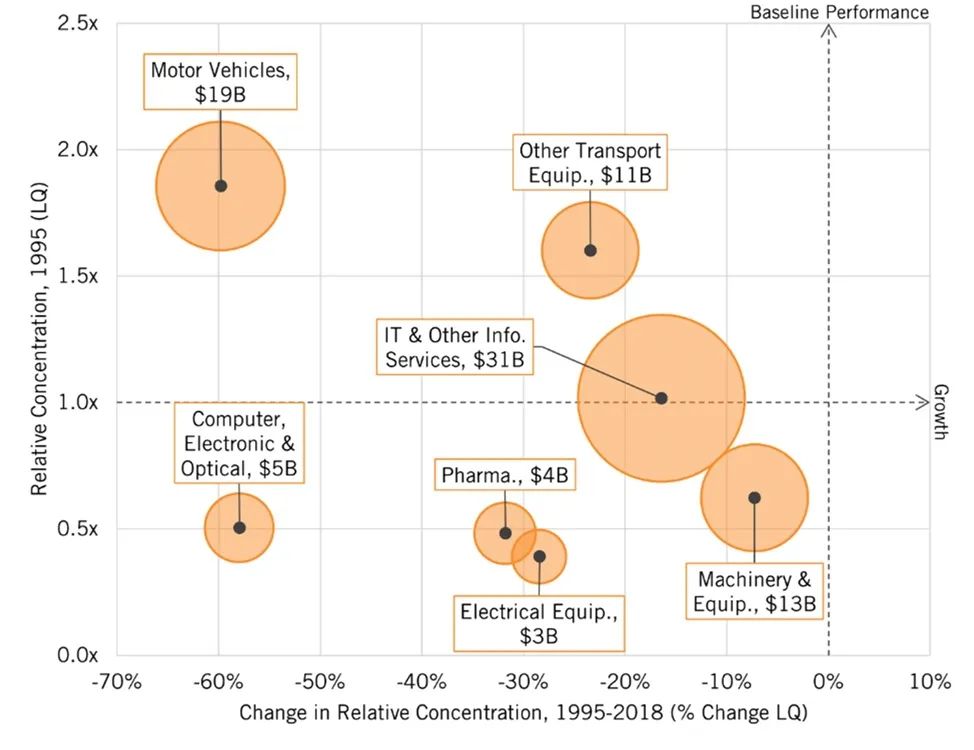

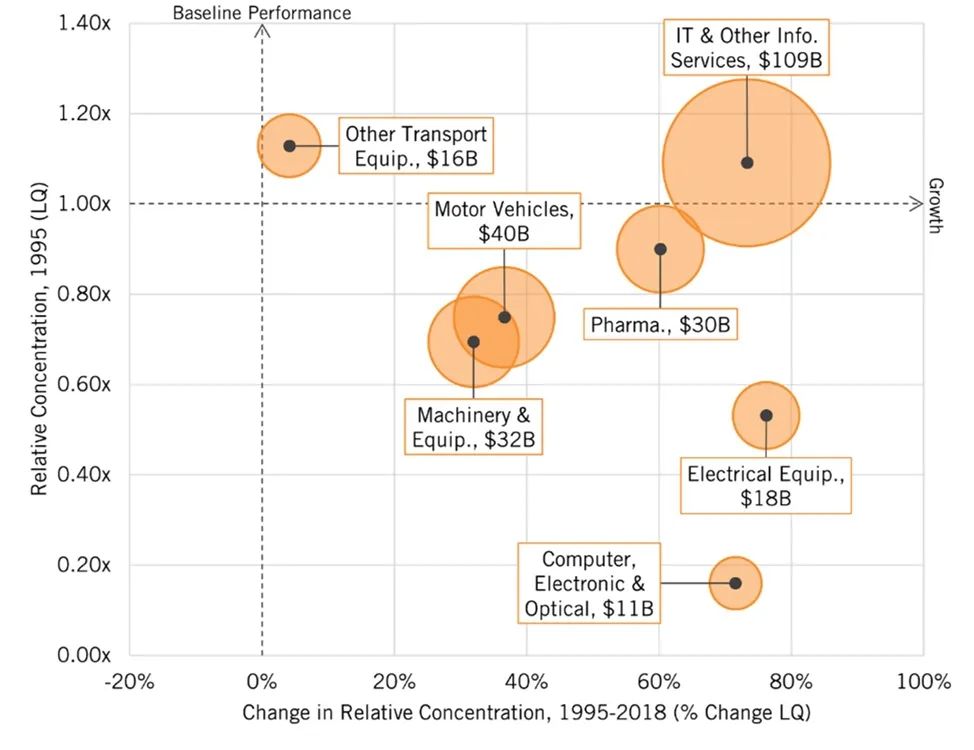

美國

就全球產出所占份額而言,美國最強大的先進制造業依次是其他運輸設備、IT和其他信息服務以及制藥業。1995年以來,美國僅在其他運輸設備以及IT和其他信息服務行業的全球產出占有率上有所增長。

相比之下,美國在電氣設備、機械設備和機動車輛方面的份額相當低(特別是與美國經濟的規模相比)。美國在這三個行業的全球份額均有所下降。如果剔除IT和其他信息服務行業,美國在全球先進制造業產出中的相對份額下降了16個百分點。換句話說,美國軟件和信息行業的真正優勢掩蓋了該國其他大多數先進制造業的嚴重弱點。

圖9:1995-2018年美國經濟中先進產業相對集中度的變化

(按2018年的產出比例)

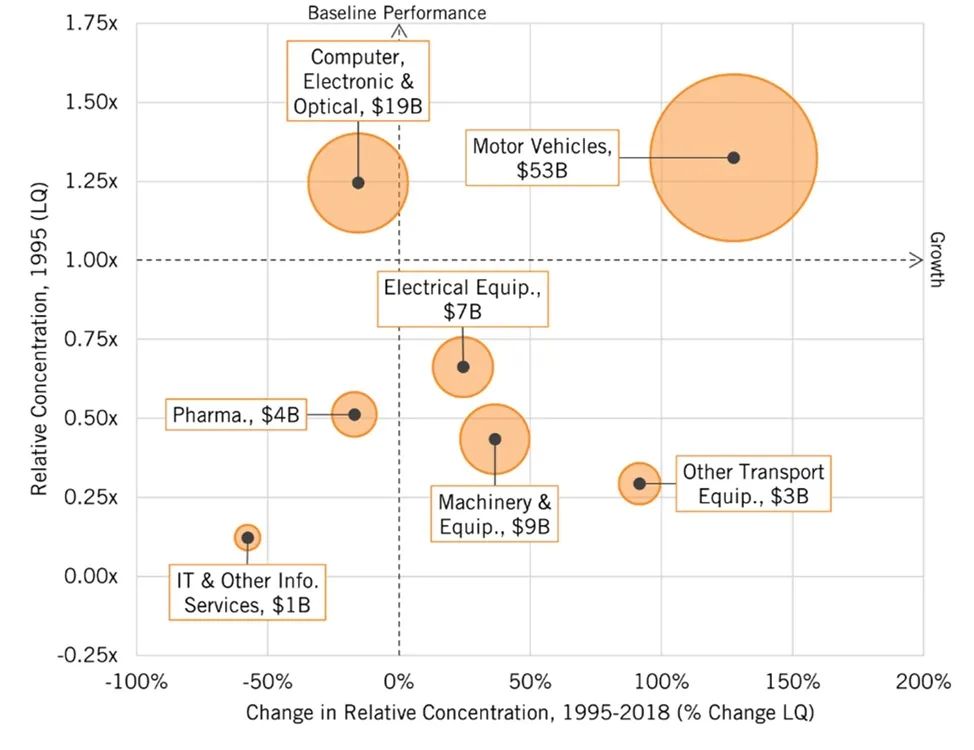

加拿大

在漢密爾頓指數七個行業中,加拿大的全球市場份額均在下降。其中,機動車輛、計算機和電子產品的下降幅度最大。1995~2018年,加拿大在所有先進制造業中的全球份額下降了1/3,從1.8%下降到1.2%。

相對于GDP,加拿大的表現甚至更弱。1995~2018年,先進制造業產值占加拿大經濟的比重下降了33%,目前僅為全球平均水平的60%,遠低于墨西哥,僅略高于被列為“世界其他地區”的以發展中國家為主的國家(地區)。如果加拿大政策制定者希望先進制造業在加拿大經濟中所占的份額與全球平均水平相同,那么先進制造業的產出就必須增加2/3,即570億美元(相當于加拿大GDP的3.3%)。

這些行業的產出占加拿大GDP的比例下降,部分原因是機動車輛占加拿大先進制造業產出的比例大幅下降(1995年,機動車輛占加拿大先進制造業產出的40%,2018年降至21%)。但所有七個行業在加拿大經濟中的份額均變小了。

圖10:1995-2018年加拿大經濟中先進產業相對集中度的變化

(按2018年的產出比例)

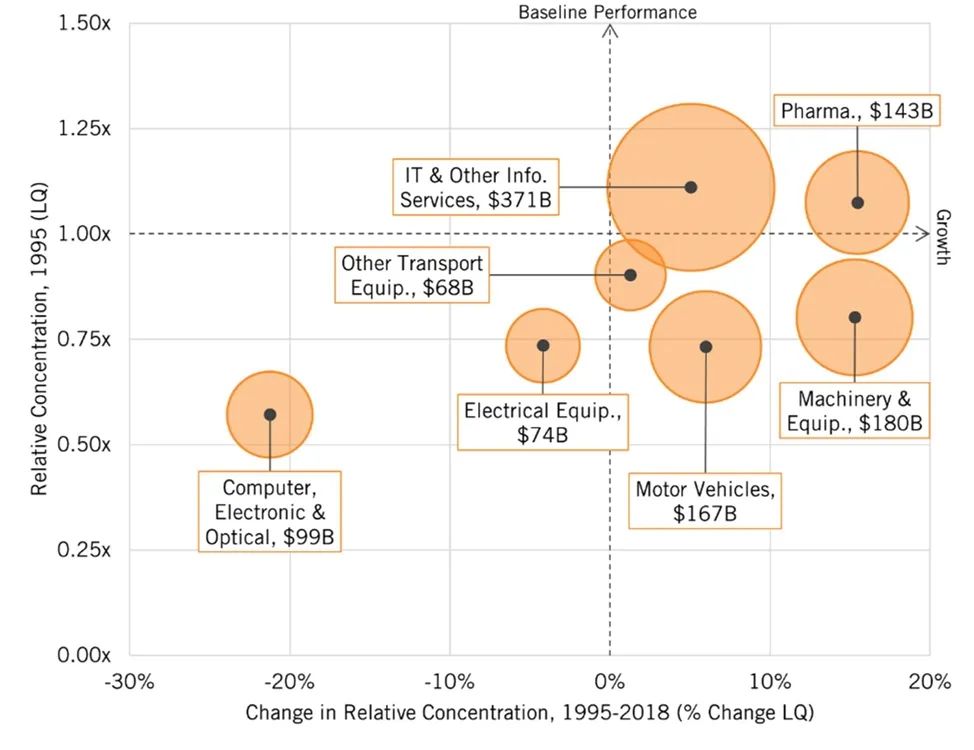

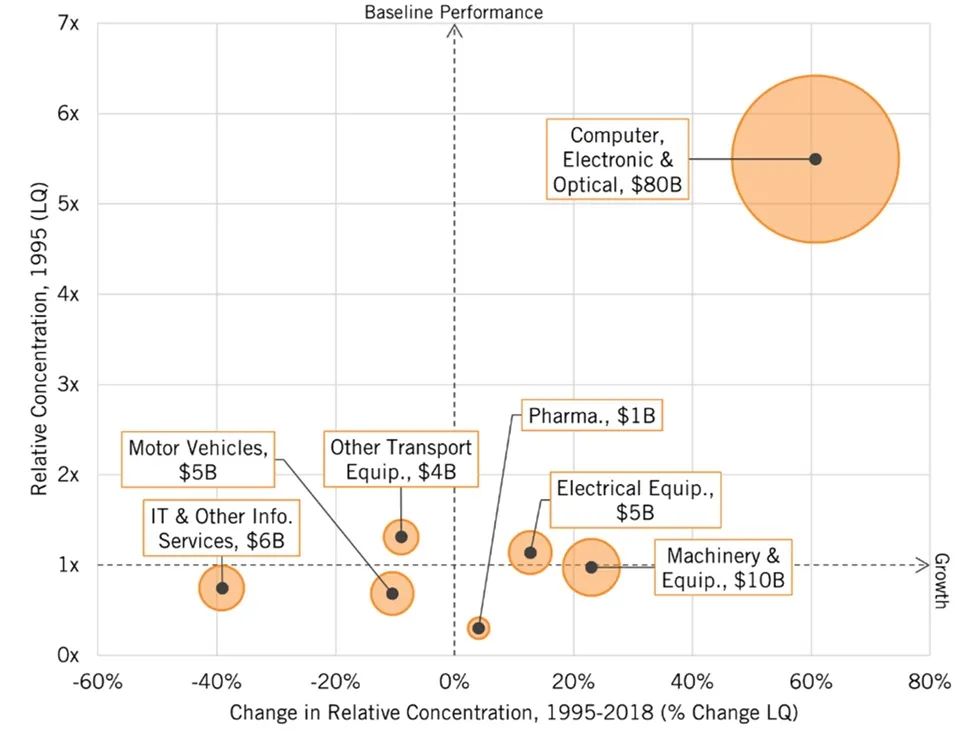

墨西哥

隨著越來越多的機動車輛制造商開始將墨西哥作為服務北美市場的生產平臺,墨西哥的機動車輛專業化程度有所提高。同樣,隨著跨國公司利用低薪勞動力進行常規組裝操作,墨西哥的計算機和電氣設備行業也得到了發展。1995~2018年,墨西哥在全球先進制造業生產中的份額從0.9%增加到1.4%。而1995~2006年,墨西哥在先進制造業生產方面雖然已經取得了進展,但隨后其份額略有下降。最初的激增可能是由于其1993年簽署了北美自由貿易協定,而下降可能是因為中國占據了部分市場份額。這種下降在電氣設備、計算機和電子產品中尤為明顯,這兩個行業在中國均快速增長。

從人均國內生產總值來看,墨西哥的表現自1995年以來有所增強,盡管2018年先進制造業的比例仍然略低于全球平均水平,其份額比全球平均水平低4%。有趣的是,這些行業在墨西哥經濟中所占的份額比在美國經濟中所占的份額還要大。它在制藥業、計算機和電子產品以及IT和其他服務領域的表現都有所減弱。特別是,它在IT和其他信息服務行業的份額是所調查的所有國家(地區)中最低的,僅為全球平均水平的5%。但機動車輛產量的增長超過了其他行業的下降,從而將其在漢密爾頓指數中的整體表現從1995年的0.77拉升至2018年的0.96,提高了近20個百分點。

圖11:1995-2018年墨西哥經濟中先進產業相對集中度的變化

(按2018年的產出比例)

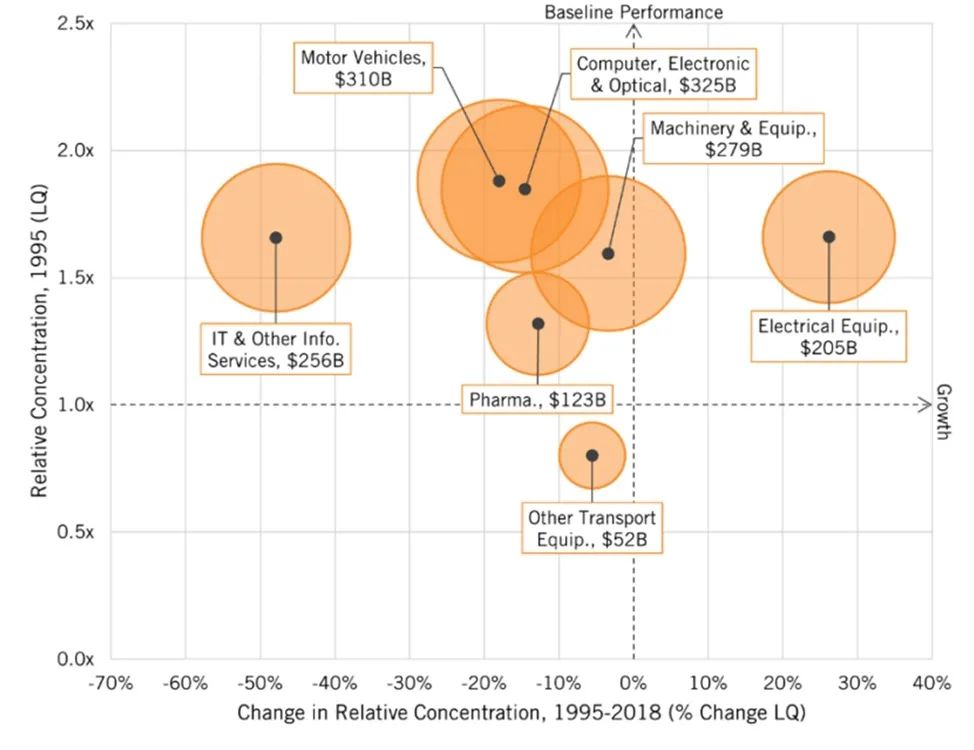

德國

1995~2018年,在漢密爾頓指數的七個行業中,德國在先進制造業產出中的全球份額下降了2.6個百分點。下降幅度較大的是電氣設備行業。

然而,從其在全球GDP中不斷變化的份額來看,德國排在第三位,僅次于韓國和中國臺灣。其規模調整后的份額在所有七個行業中均有所增加,特別是在機動車輛領域。作為其經濟的一部分,德國機動車輛占其經濟的比重是全球平均水平的三倍;機械工業占其經濟的比重是全球平均水平的2.5倍;信息服務業自1995年以來一直在增長,現已比全球平均水平高出26%。總體而言,1995年,德國先進制造業產出比全球平均水平高出27%,到2018年高出74%。

圖12:1995-2018年德國經濟中先進產業相對集中度的變化

(按2018年的產出比例)

歐盟28國(去除德國)

1995~2018年,全球先進制造業產出在歐盟28國(去除德國)的份額下降了15%,部分原因是歐元升值,導致出口產品更加昂貴。該地區電氣設備、計算機和電子產品的降幅最大。

然而,考慮到歐盟在全球經濟中不斷縮小的份額,它在先進制造業的表現看起來截然不同。除電氣設備和計算機及電子產品外,歐盟28國(去除德國)在所有行業都保持或增加了專業化水平。當歐盟28國作為一個整體被考慮時,它的專業化程度甚至比美國高出12個百分點。

1995-2018年歐盟先進產業相對集中度的變化(不包括德國)

(按2018年的產出比例)

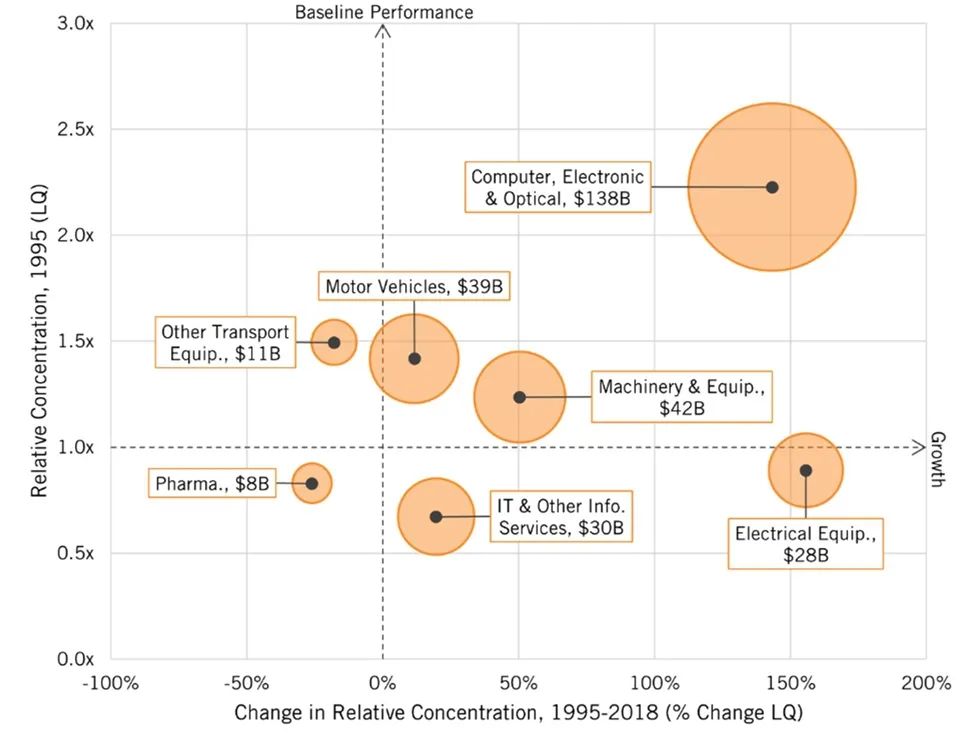

中國

中國的增長是驚人的,從1995年其先進制造業產出在全球的占比不足4%到2018年的21.5%。但這比2015年22.8%的峰值有所下降。其最強勁的增長是在電氣設備領域,占據全球1/3以上的產量;最薄弱的領域是其他運輸設備。

2018年,規模調整后的中國在這些行業的全球市場份額(134%)仍遠高于美國(94%)。這在一定程度上是因為,中國的先進制造業增長迅速,但其整體經濟增長更快,導致先進制造業在中國經濟中的份額在2006年后縮水。

此外,2009年,中國在先進制造業生產中的全球份額達到頂峰之后,一些行業似乎因為成本上升而出現競爭力下降。例如,2009~2018年,中國在計算機和電子產品方面的區位商數(location quotient (LQ),是指國家(地區)在先進制造業產出中的全球份額相對于其在全球GDP中不斷變化的份額。)下降了27%,而越南上升了39%。與此同時,與發達經濟體的技術領先者相比,中國在生物制藥、航空航天、IT和其他服務等行業取得的進步較小。

中國在電氣設備、計算機和電子產品以及機械方面最為專業;在其他運輸設備、IT和其他信息服務方面的專業程度較低。盡管百度和騰訊等中國信息行業公司有所發展(包括在部分海外市場),但其整體軟件和IT服務行業仍然疲軟。

圖13:1995-2018年中國經濟中先進產業相對集中度的變化

(按2018年的產出比例)

印度

隨著印度經濟的增長,盡管發展水平較低,但其部分先進制造業已經獲得了全球市場份額,特別是IT和其他信息服務和制藥業(印度是活性藥物成分的主要供應國)。大多數全球IT服務公司都位于印度,美國是印度IT服務供應商的最大市場,如塔塔咨詢公司、印孚瑟斯、WiPro、HCL、Cognizant等,這些公司在2020年對美國的銷售額約為500億美元。印度在計算機和電子產品領域較弱。

在先進制造業專業化方面,印度從1995年的顯著偏低上升到2018年全球平均水平的14%。2018年,印度的醫藥生產占其經濟的比例比全球平均水平高出44%,IT和其他信息服務的比例高出89%。計算機和電子產品的比例明顯偏低,這就是印度政府實施保護主義政策以刺激該行業增長的原因。

圖14:1995-2018年印度經濟中先進產業相對集中度的變化

(按2018年的產出比例)

日本

在過去的25年里,日本在先進制造業產出中的份額急劇下降,從占全球市場的1/4下降到了8%,平均每年損失近0.75個百分點。日本在其他運輸設備、制藥業(部分原因是政府實施了嚴格的藥品價格控制)以及IT和其他信息服務方面最為薄弱。日本的軟件和信息產業也不發達,而在電氣設備、機械和機動車輛方面實力最強。

然而,當考慮到日本在全球經濟中急劇萎縮的份額時,其先進制造業的表現卻明顯優于美國,集中度比美國高出50%以上,增加了其在機械設備和機動車輛方面的專業化。許多反對美國先進制造業戰略的人士指出,日本在全球市場份額的喪失是產業戰略注定要失敗的證據。事實上,日本的先進制造業表現一直很穩定,而且其在日本經濟中所占的份額明顯高于美國。

圖15:1995-2018年日本經濟中先進產業相對集中度的變化

(按2018年的產出比例)

韓國

和中國一樣,韓國的先進制造業表現也是一流的。1995~2018年,其在全球先進制造業中的份額增長了65%。這一增長在計算機和電子產品領域尤為明顯。韓國在該領域的產量幾乎占全球產量的11%,而1995年這一比例約為4%。這些主要得益于LG和三星等領先的消費電子公司以及電腦芯片制造商SK Hynix和三星。

先進制造業在韓國經濟中占有非常大的份額,是全球平均水平的兩倍多。自1995年以來,其份額增加了56%(占韓國GDP的比例從11%上升到17%)。韓國計算機和電子產品的相對全球市場份額是全球平均水平的5.4倍,高于1995年的兩倍多一點。相比之下,與全球平均水平相比,韓國制藥業、IT和其他信息服務行業的比例偏低。

圖16:1995-2018年韓國經濟中先進產業相對集中度的變化

(按2018年的產出比例)

中國臺灣

過去25年,中國臺灣在全球先進制造業生產中所占的份額略有下降,除計算機和電子產品外,所有行業的全球份額都在下滑。然而,由于鴻海精密工業和臺積電等領先的計算機和電子產品公司,其在該行業的全球份額增長了1.3個百分點。

中國臺灣的先進制造業是漢密爾頓指數研究的國家(地區)中產業多元化程度最低的。這是因為中國臺灣的計算機和電子產品產量占其經濟總量的比例幾乎是全球平均水平的九倍,而在1995年,這一比例約為全球平均水平的5.5倍。中國臺灣在制藥業、機動車輛、IT和其他信息服務領域較為薄弱。

圖17:1995-2018年中國臺灣經濟中先進產業相對集中度的變化

(按2018年的產出比例)

政策建議

如果美國政策制定者希望先進制造業在美國經濟中所占的份額與世界其他國家(地區)一樣,那么美國先進制造業的產出將需要每年增加近1000億美元——要想趕上中國,美國的產出必須增長42%以上,即每年約6800億美元。

為了縮小差距,解決辦法是制定國家先進制造業戰略。一是制定一套“要素投入”政策,希望能夠產生必要的積極作用。例如,增加STEM工人(科學、技術、工程和數學領域的工人)的供應可能會提高關鍵行業的產出。增加政府對科學和工程研究的支持也可能有所幫助。競爭法案代表了朝著這個方向邁出的關鍵一步。國會應該通過并全額資助它,特別是CHIPS法案和參議院版本的以國家科學基金會(NSF)為重點的項目。

第二種方法是根據具體的量化目標制定直接激勵政策,然后根據實現這些目標的進展情況調整計劃。鑒于先進制造業對美國的重要性,以及它在這方面的糟糕表現,國會和政府應制定一項經濟“登月”(moon shot)計劃,承諾在十年內將先進制造業集中度的相對水平提高20個百分點。這樣做將降低美國供應鏈的脆弱性,創造數以百萬的就業機會,促進美國GDP增長,減少貿易逆差,并支撐對國防至關重要的軍民兩用行業。

下一個關鍵問題是,美國政府應該如何實現這一量化目標?一種方式是通過強制手段。例如,通過關稅、“購買美國貨”法案或兩者兼而有之,迫使企業在美國生產。但這些措施存在許多問題。此外,這些措施以及其他措施,例如降低美元價值或征收市場準入費的做法,可以很好地減少貿易逆差,但可能不會導致先進制造業產出的顯著增加。相反,美國可能會擴大低工資、低技術產品和服務的出口,例如旅游業和紡織品。

因此,美國政府應制定更有吸引力的政策,而不是使用強制手段。要做到這一點,國會應該建立聯邦先進技術產業基金(ATIF)。該基金將為先進制造業領域的公司提供激勵措施,并得到州和地方政府的配合,在美國建設或擴大研發和先進生產設施。這將類似于《創造有益的激勵措施以生產半導體(芯片)法案》(Creating Helpful Incentives to Produce Semiconductors (CHIPS) Act)中的激勵計劃,但它將適用于更廣泛的先進制造業。總部位于美國的公司以及來自盟友的公司將有資格獲得激勵。

正如許多立法者為半導體行業所提議的那樣,國會還可以通過有針對性的稅收激勵計劃來補充直接撥款計劃。CHIPS法案提供資本贈款,而《促進美國制造的半導體(FABS)法案》將為半導體制造設施和半導體制造資產的投資提供有針對性的稅收抵免。

小結

美國著名科技創新智庫信息技術與創新基金會(InformationTechnology and Innovation Foundation,ITIF)于2006年在華盛頓成立,是科技創新政策領域的保守派,一直對我國的科技創新政策持批評態度,并主張對我國采取強硬反制措施。

這篇報告讓我們更好地看清了各國(地區)目前的優勢及劣勢產業。也正是因為不同國家(地區)產業結構的不同,全球化才得以發展。但在新冠疫情和國際局勢變化的趨勢下,出于分散風險的考慮,全球化面臨著重構的挑戰。

美國一方面加強國內建設,希望通過增強基礎設施建設,加大科技研發投入,培育熟練工人將制造業留在本土。根據《金融時報》,2022年5月發布的科爾尼報告《美國制造業回流最新動向》分析,美國從中國進口的制成品份額從2018年的66%降至55%。同時,美國企業回流的情緒積極且不斷增長。

另一方面,美國正在推動與中國“脫鉤”,希望將生產基地遷到離美國市場更近的地方或者盟國。近期,“越南”頻繁出現在各媒體文章中。2022年以來,以越南為代表的東南亞新興經濟體復蘇明顯,尤其是越南出口高增,引發關注。有觀點認為,“短期內東南亞對中國部分商品出口份額的替代正在發生,市場對中國產業鏈外遷的擔憂也再度上升。”越南統計局公開數據表明,2022年1~5月,對越南的外國直接投資同比增長7.8%至77.2億美元。根據預測,制造業和加工領域獲得了最大的投資份額。

除去勢頭正猛的越南,數據顯示,全球已有部分制造業在近幾年內將產能遷往拉美和墨西哥。科爾尼報告數據表明,對“回流”的重新定義囊括了墨西哥、加拿大和中美洲等國家(地區)。接近70%的企業CEO表示正在評估、或者已經完成、或者計劃將業務轉移到這些國家(地區)。

我國與發達國家(地區)制造業在供應鏈上的關系更多的是互補性大于競爭性。但近年來,我國產業結構正發生重大變革,處于從勞動密集型產業向技術與資本密集產業升級的關鍵時期。這種制造業結構升級使我國逐步與發達國家(地區)展開正面競爭。我國制造業結構升級與發達國家再工業化戰略處于同一窗口期,導致這些國家(地區)不斷將我國視為“假想敵”。對我國而言,一方面,“打鐵還需自身硬”,我國需采取多種措施推動技術突破和價值鏈升級,實現我國制造業的升級換代;另一方面,需要高度重視,并密切留意發達國家(地區)發布的制造業相關政策和舉動,分析其對我國的影響,見招拆招,降低風險。

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:8148

腐蝕與“海上絲綢之路”

點擊數:6486