《中央財政科技計劃項目(課題)結題審計指引(征求意見稿)》公開征求意見

2022-04-02 11:27:35

作者:銳動源 來源:中國注冊會計師協會

分享至:

中國注冊會計師協會關于對《中央財政科技計劃項目(課題)結題審計指引(征求意見稿)》征求意見的通知

各省、自治區、直轄市注冊會計師協會,各會計師事務所,有關單位:

為了貫徹落實《國務院辦公廳關于進一步規范財務審計秩序 促進注冊會計師行業健康發展的意見》(國辦發〔2021〕30號)、《國務院辦公廳關于改革完善中央財政科研經費管理的若干意見》(國辦發〔2021〕32號)文件精神,提升注冊會計師行業服務國家建設的能力,進一步提高中央財政科技計劃項目(課題)結題審計質量和效率,完善科研項目綜合績效評價財務管理,減輕科研人員負擔,我會對《中央財政科技計劃項目(課題)結題審計指引》進行了修訂。請組織征求意見,并于2022年4月14日前將書面意見反饋我會。

聯系人:中注協專業標準部 史文靜

聯系電話:010-88250213

郵箱:standards@cicpa.org.cn

通訊地址:北京市海淀區西四環中路16號院2號樓

郵編:100039

附件:

1. 中央財政科技計劃項目(課題)結題審計指引(征求意見稿)

2.《中央財政科技計劃項目(課題)結題審計指引(征求意見稿)》修訂說明

中國注冊會計師協會

2022年3月31日

中央財政科技計劃項目(課題)結題審計指引(征求意見稿)

《中央財政科技計劃項目(課題)結題審計指引(征求意見稿)》修訂說明

一、修訂背景

為了貫徹落實《國務院辦公廳關于進一步規范財務審計秩序 促進注冊會計師行業健康發展的意見》(國辦發〔2021〕30 號)、《國務院辦公廳關于改革完善中央財政科研經費管理的若干意見》(國辦發〔2021〕32 號)文件精神,提升注冊會計師行業服務國家建設的能力,進一步提高中央財政科技計劃項目(課題)結題審計質量和效率,完善科研項目綜合績效評價財務管理,減輕科研人員負擔,中注協對《中央財政科技計劃項目(課題)結題審計指引(2018 年)》進行了修訂,形成了征求意見稿。

二、修訂的總體思路

一是堅持“精簡”原則,減輕科研人員負擔。強調注冊會計師在執行審計的過程中,貫徹落實黨中央關于科技領域“放管服”改革的要求,注重突出實質,避免給科研人員造成不必要的負擔。

二是堅持“有效”原則,提高審計質量和效率。針對實務中存在的突出問題,提出明確、有針對性的工作要求,在減輕科研人員負擔的同時,指導注冊會計師更好地運用職業判斷,執行恰當的審計程序,降低審計風險,提高審計質量。

三是堅持“適用”原則,提升服務意識。強調注冊會計師在執行審計的過程中,注重掌握和尊重科研活動規律,對審計報告要求披露的信息進一步明確,為科研資金監督和管理提供更有價值的專業意見。

三、修訂過程

2021 年8 月,國務院辦公廳印發國辦發〔2021〕32 號文,提出改革完善中央財政科研經費管理的若干意見。2021 年9 月,財政部、科技部相關司局會同中注協啟動了《中央財政科技計劃項目(課題)結題審計指引》修訂研究工作,中注協隨即成立項目組,研究修訂審計指引。

為保證審計指引的科學性和可操作性,并切實解決當前實務中存在的問題,在起草完成審計指引初稿后,項目組委托中國科學技術協會向一線科學技術工作者發放調查問卷,深入了解一線科學技術工作者對審計指引的意見建議,共收回257 份調查問卷;同時,項目組多次召開論證會,向科研單位財務工作者、會計師事務所、相關監管機構征求修改建議。在此基礎上,對指引進行反復討論和修改完善,形成征求意見稿。

四、修訂的主要內容

(一)根據最新科研經費管理政策更新相關要求、表述

1. 根據最新出臺的政策文件,征求意見稿更新了注冊會計師需要了解的與科研資金管理相關的法律法規和其他規定。

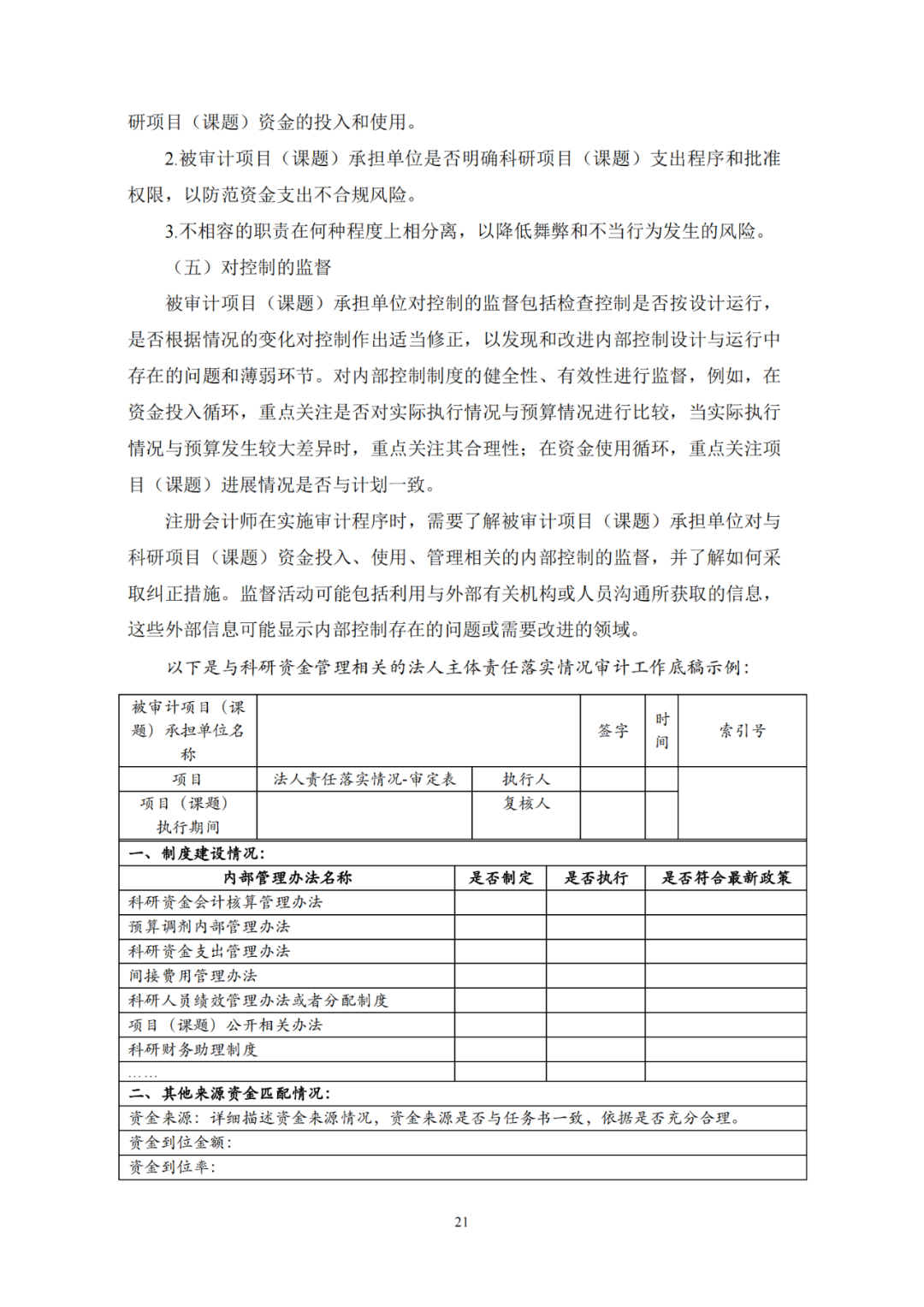

2. 根據國辦發〔2021〕32 號文關于“全面落實科研財務助理制度”、“強化項目承擔單位法人責任”的相關要求,征求意見稿要求注冊會計師了解并在審計報告中披露科研財務助理制度落實情況、法人主體責任落實情況。

3. 根據國辦發〔2021〕32 號文關于“簡化預算編制”的相關要求,征求意見稿要求直接費用按設備費、業務費、勞務費三大類審計和報告科研資金支出使用情況,并增加了在審計報告中披露較大價值資產管理情況的要求。

4. 根據《關于進一步完善國家重點研發計劃項目綜合績效評價財務管理的通知》(國科辦資〔2021〕137 號)關于“取消項目層面審計報告”的要求,征求意見稿刪除了審計匯總報告的相關要求和項目結題審計匯總報告參考格式。

(二)調整和優化審計程序

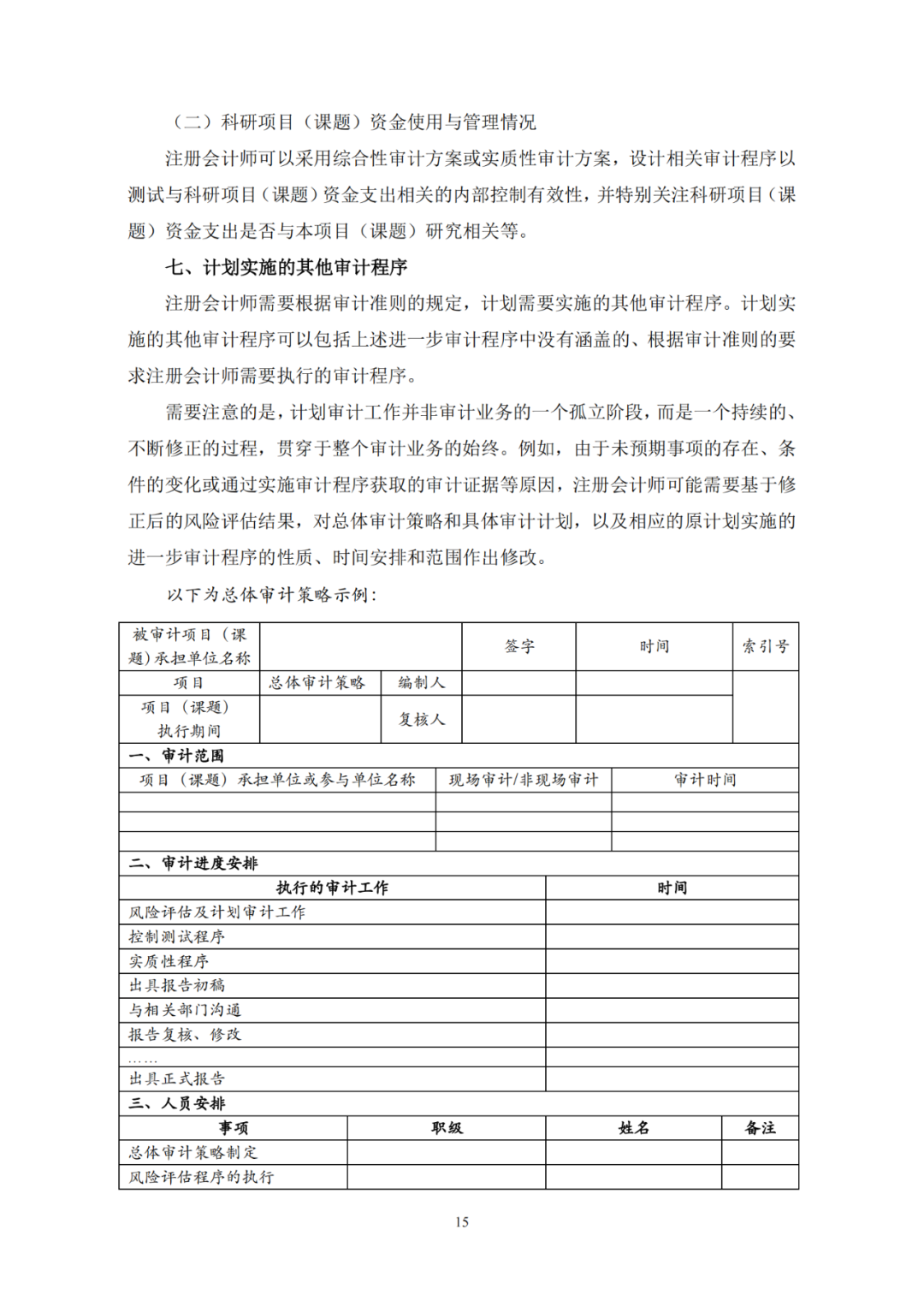

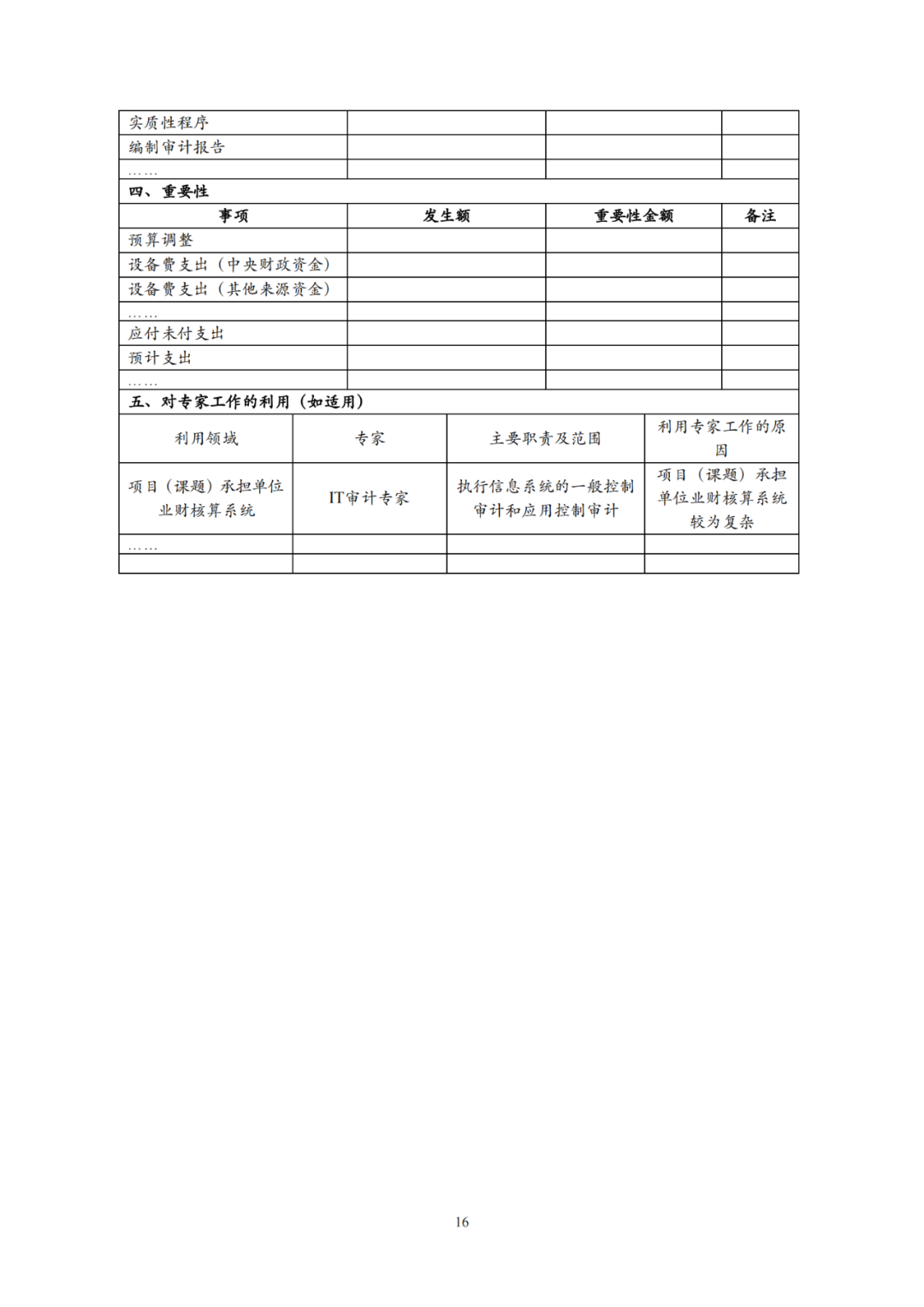

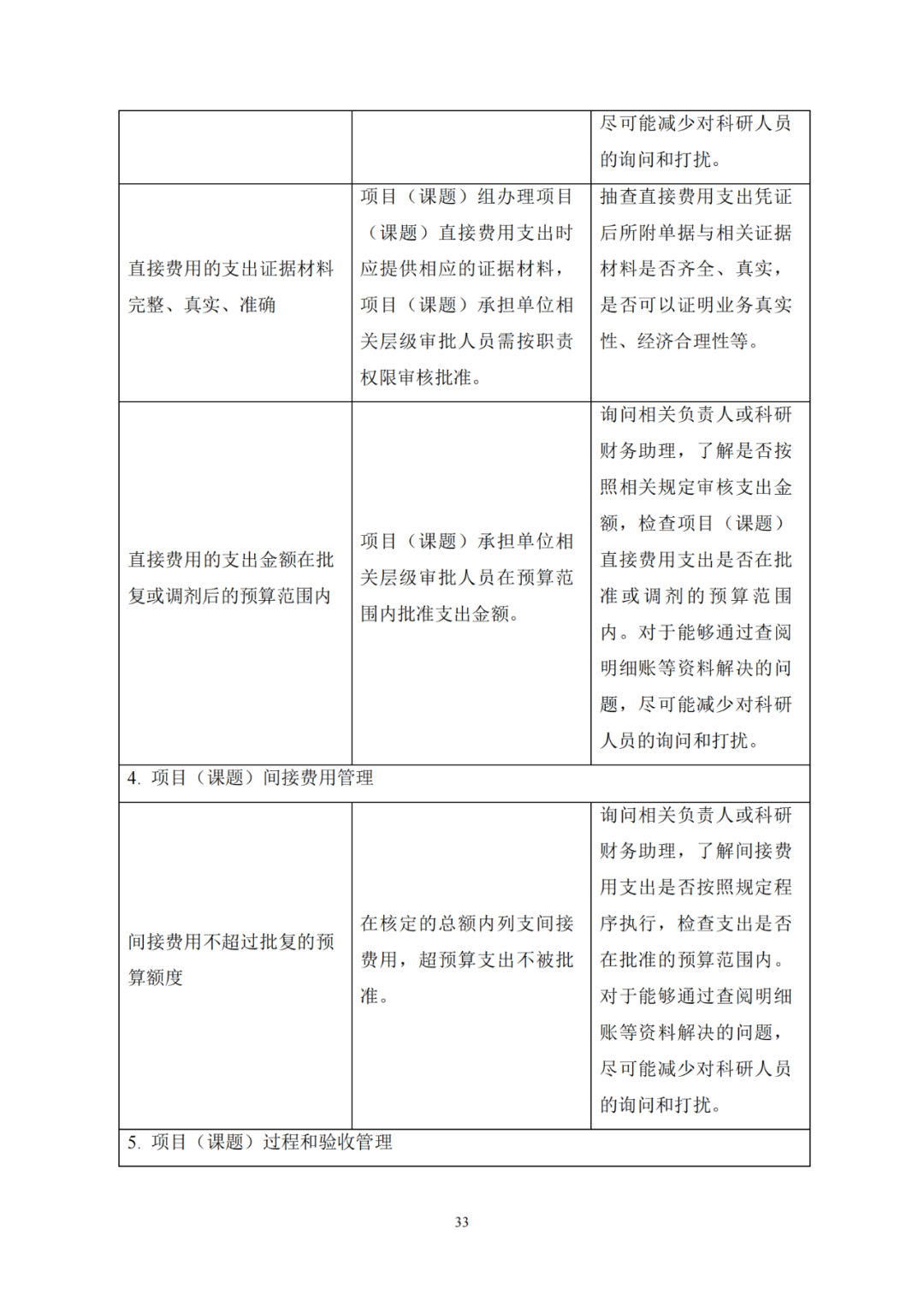

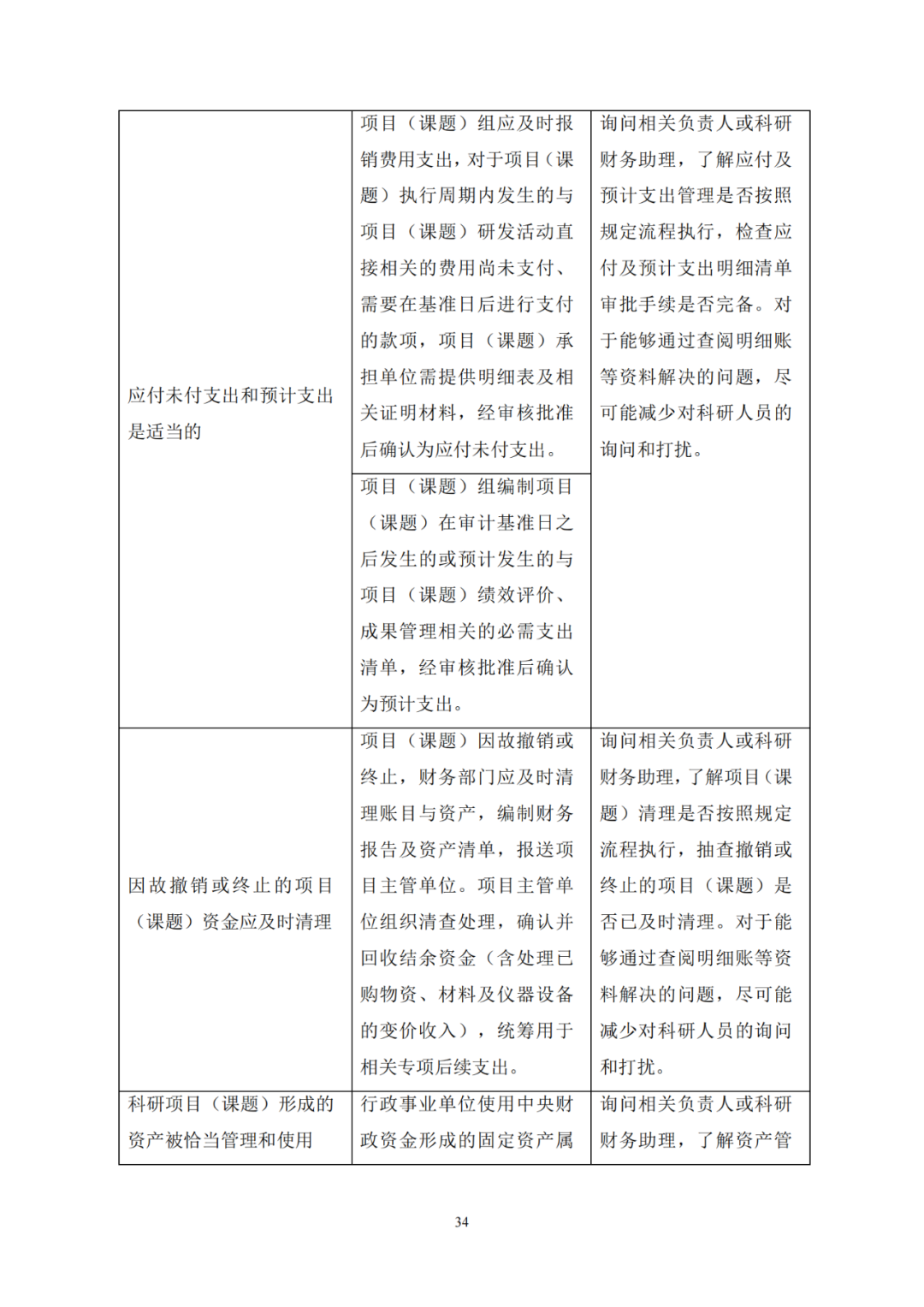

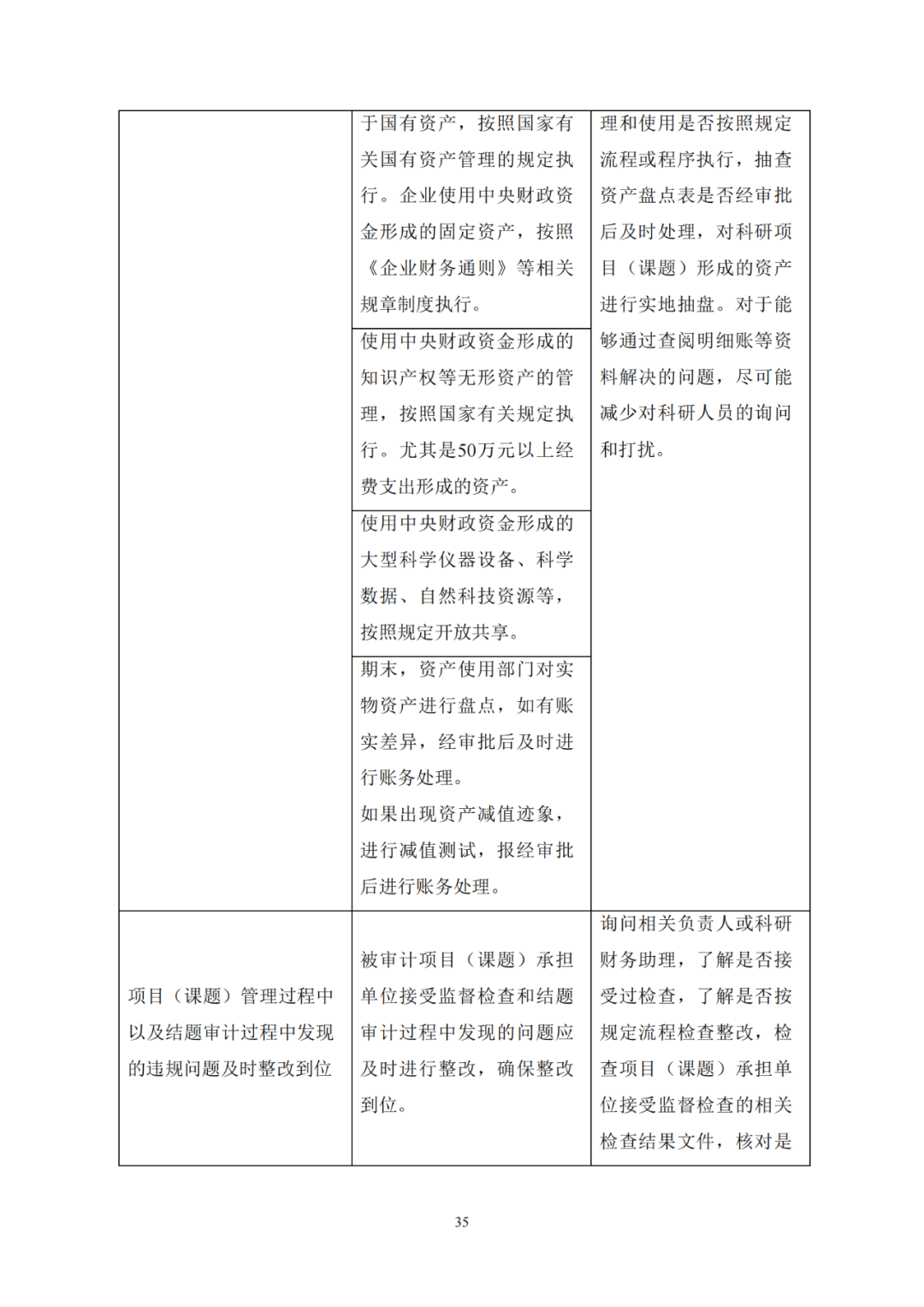

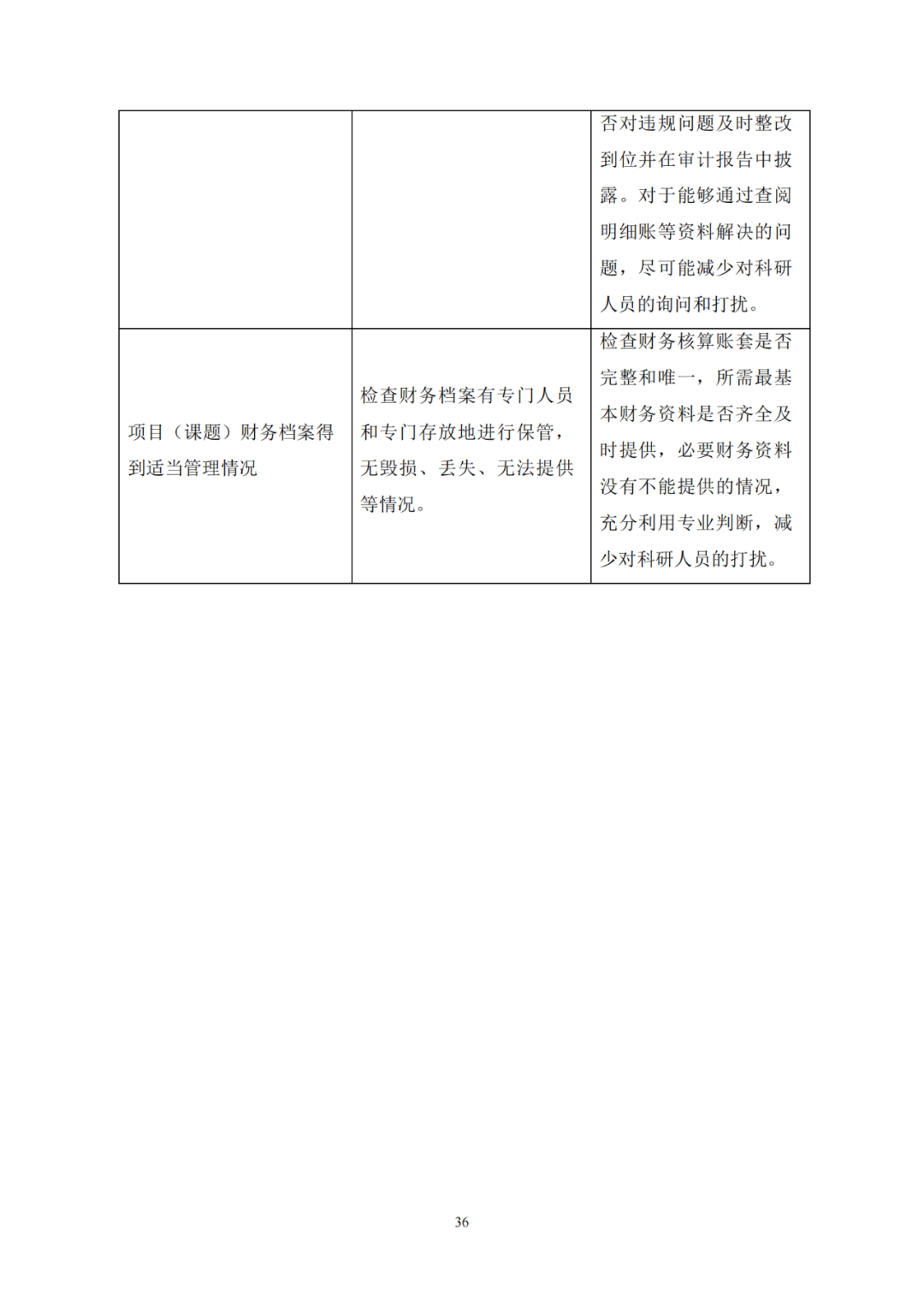

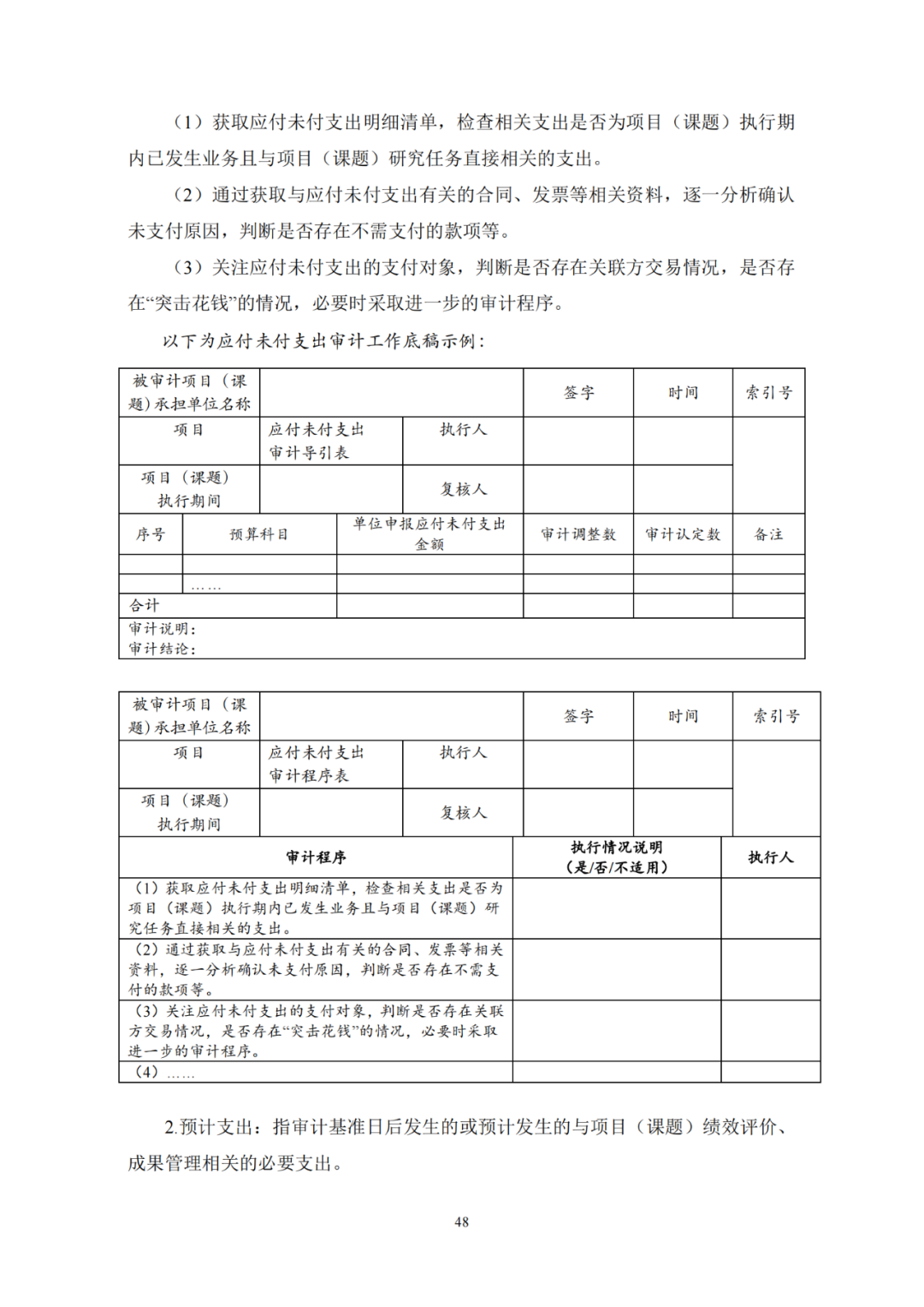

1. 圍繞審計目標和審計報告要求,結合近年來審計實務中的問題,征求意見稿對“計劃審計工作”、“風險評估”和“控制測試”三章中注冊會計師需要考慮的事項和執行的程序進行了補充,并將“實質性程序”一章重新劃分為資金到位情況、資金撥付情況、資金支出情況、應付未付支出和預支出情況四個方面,分別對注冊會計師需要實施的審計程序進行舉例。

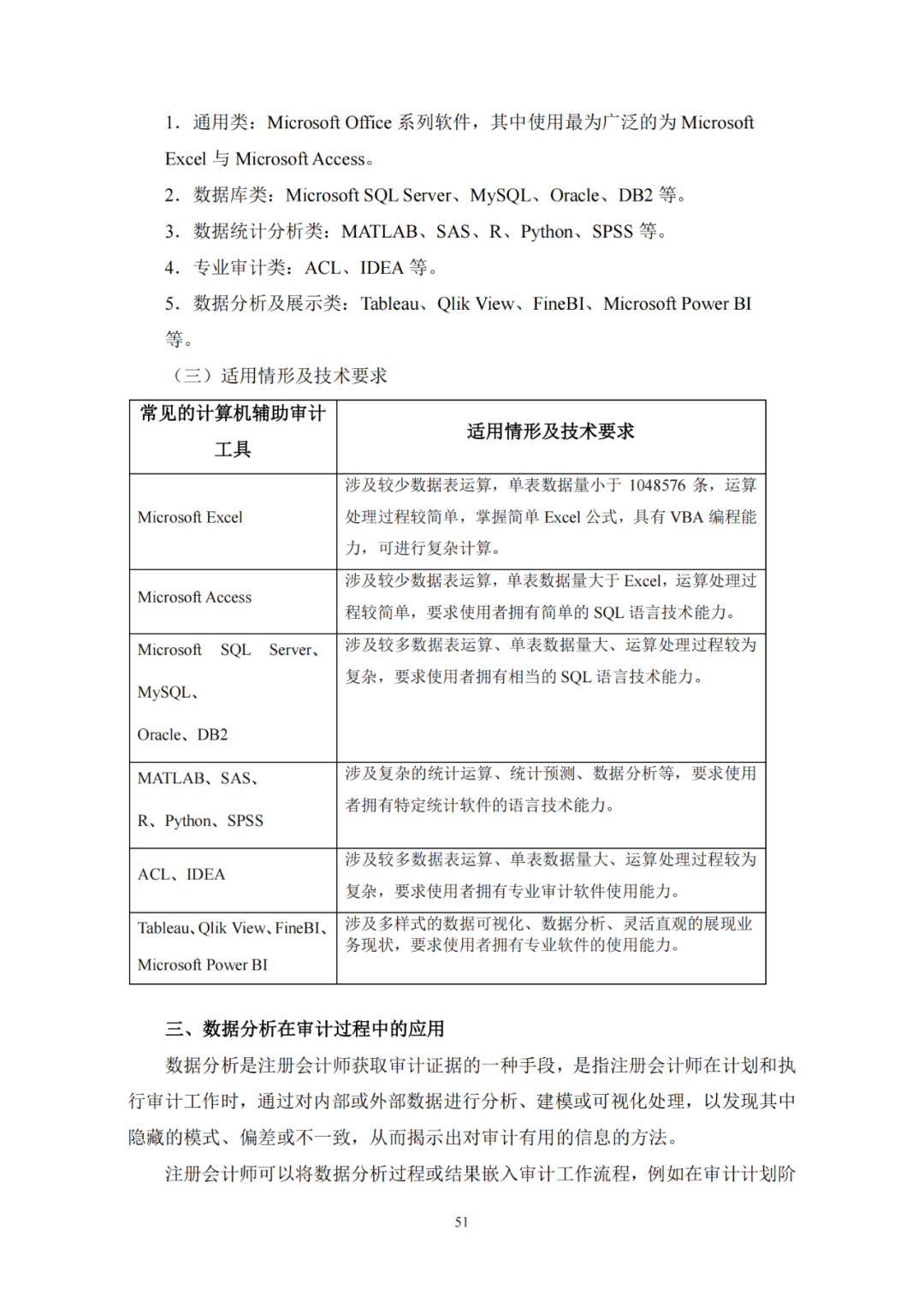

2. 針對項目(課題)承擔單位信息化管理日益普及和審計數字化轉型的現實情況,征求意見稿新增了“信息技術對 科研經費審計的影響”一章,提出了注冊會計師分別在不太 復雜和較為復雜IT 環境下執行審計業務時需要考慮的事項,對在審計過程中應用數據分析技術作出了解釋和說明。同時,征求意見稿還強調了注冊會計師在采用非常規審計手段時需要考慮的事項。

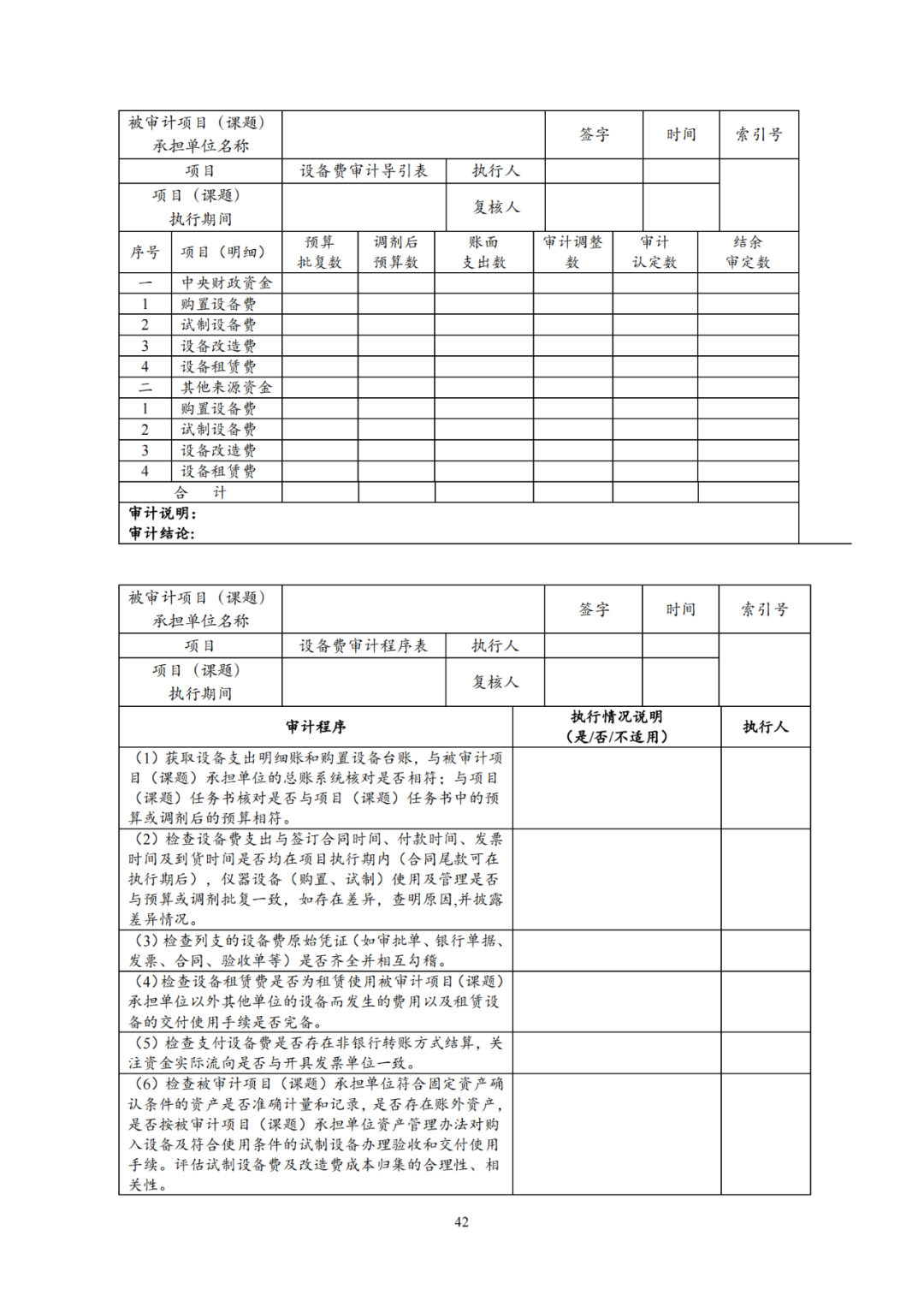

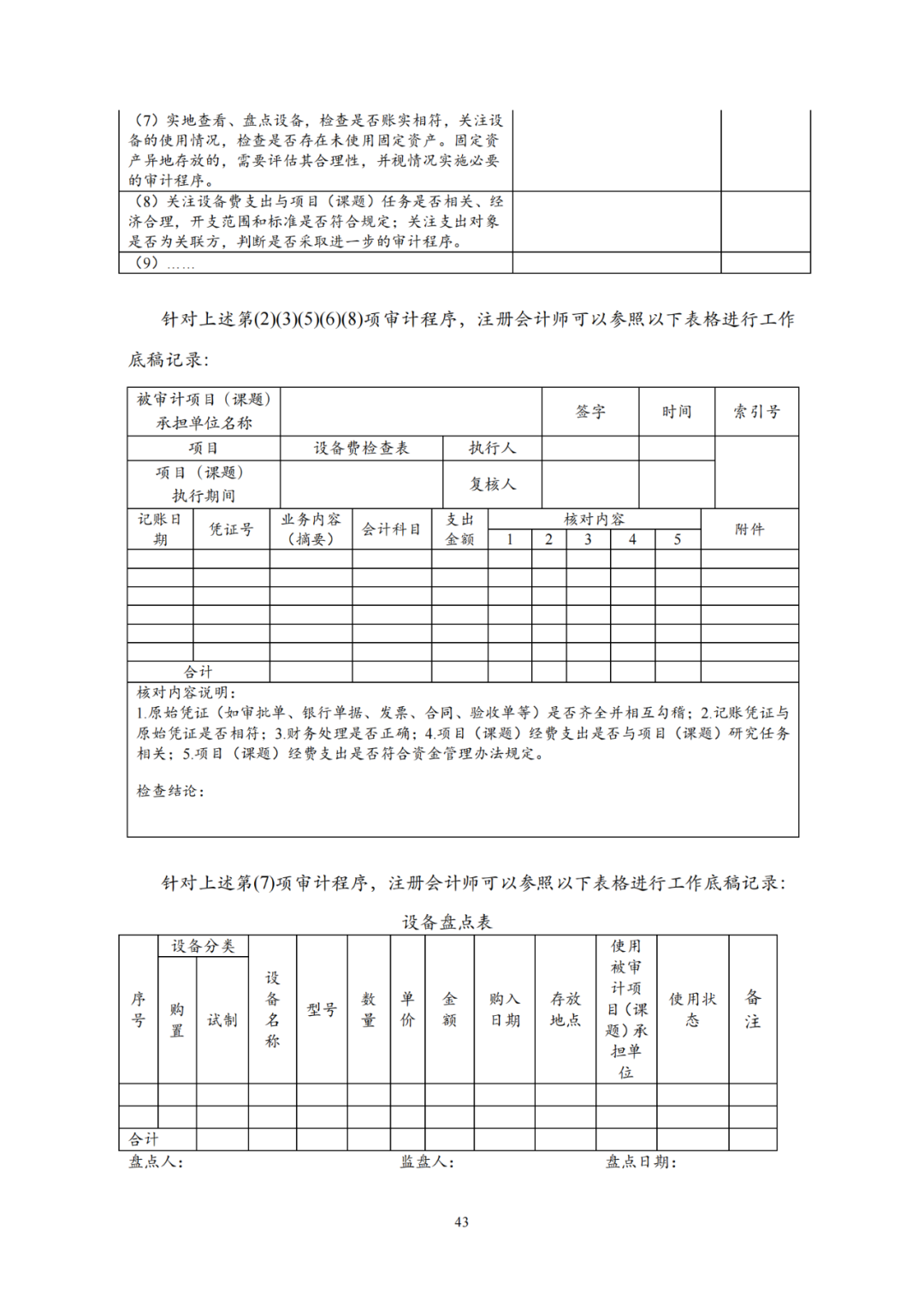

3. 針對關鍵和重要的審計程序,征求意見稿提供了審計工作底稿示例,以增強審計指引的可操作性,指導注冊會計師更好地將指引的要求落地實施。

(三)精簡和優化審計報告

1. 優化了審計報告的正文結構和內容。征求意見稿在“引言段”新增了披露審計工作起始日、審計方式、實施的主要審計程序等信息的要求;在“課題基本情況段”中簡化了已在相關技術報告或項目(課題)任務書中披露的內容,如項目(課題)承擔單位介紹、課題研究內容等;在“資金管理和使用情況段”要求按照預算安排及調劑情況、資金到位和撥付情況、項目(課題)資金財務核算和資金使用情況分別進行報告,充分體現放寬預算管理權限和落實法人主體責任的政策,對于單位和負責人有權調劑預算的,不需要逐筆詳細披露,但要求詳細披露存在的問題;在“資金管理和使用中的主要問題及建議段”中要求披露相關部門在項目(課題)執行過程中進行檢查時發現的問題、注冊會計師在結題審計過程中發現的問題,以及問題是否已整改;簡化了有關項目(課題)承擔單位的責任和注冊會計師的責任的表述。

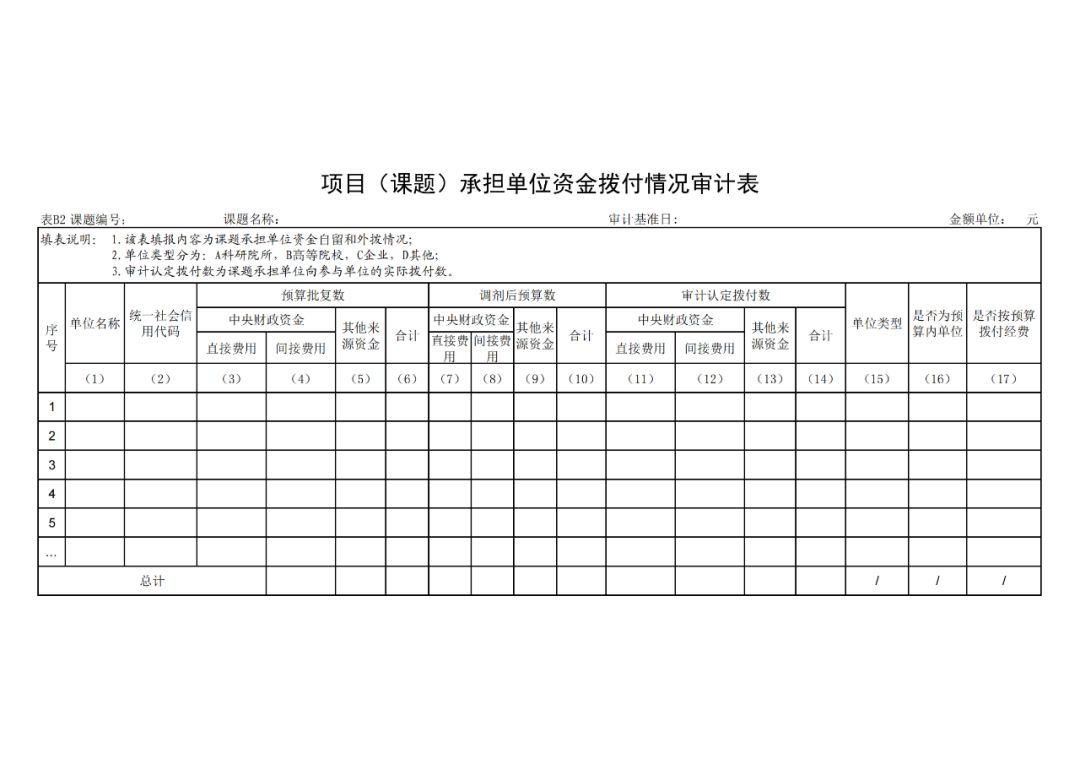

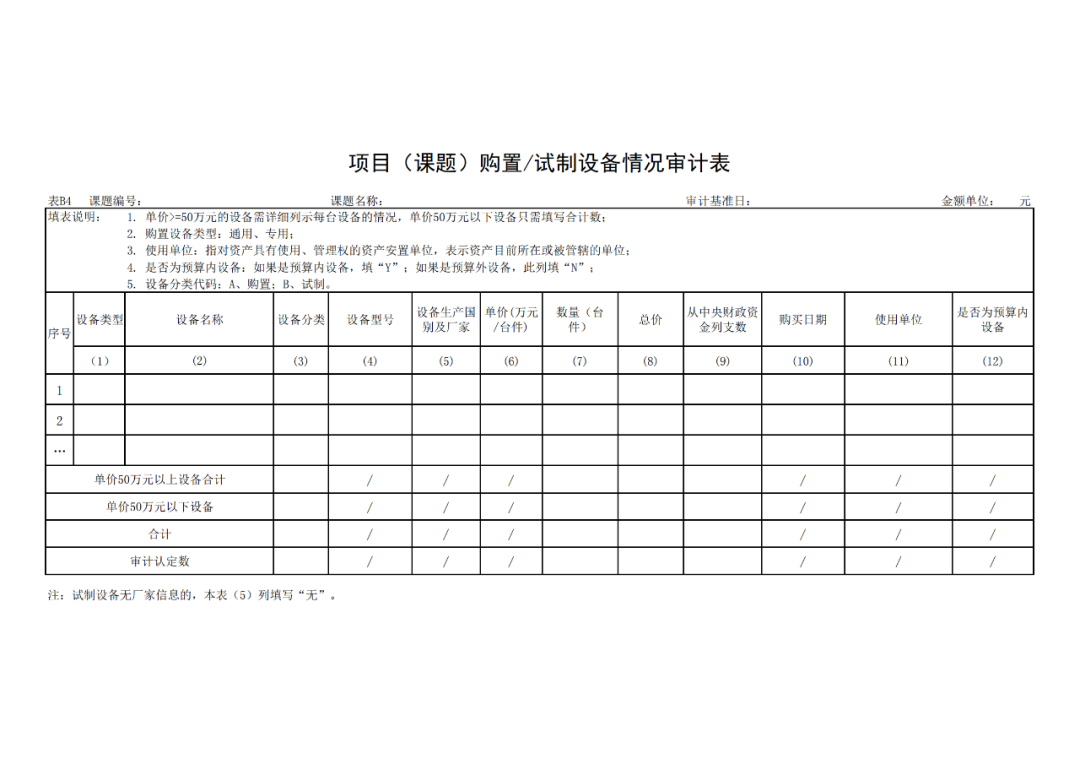

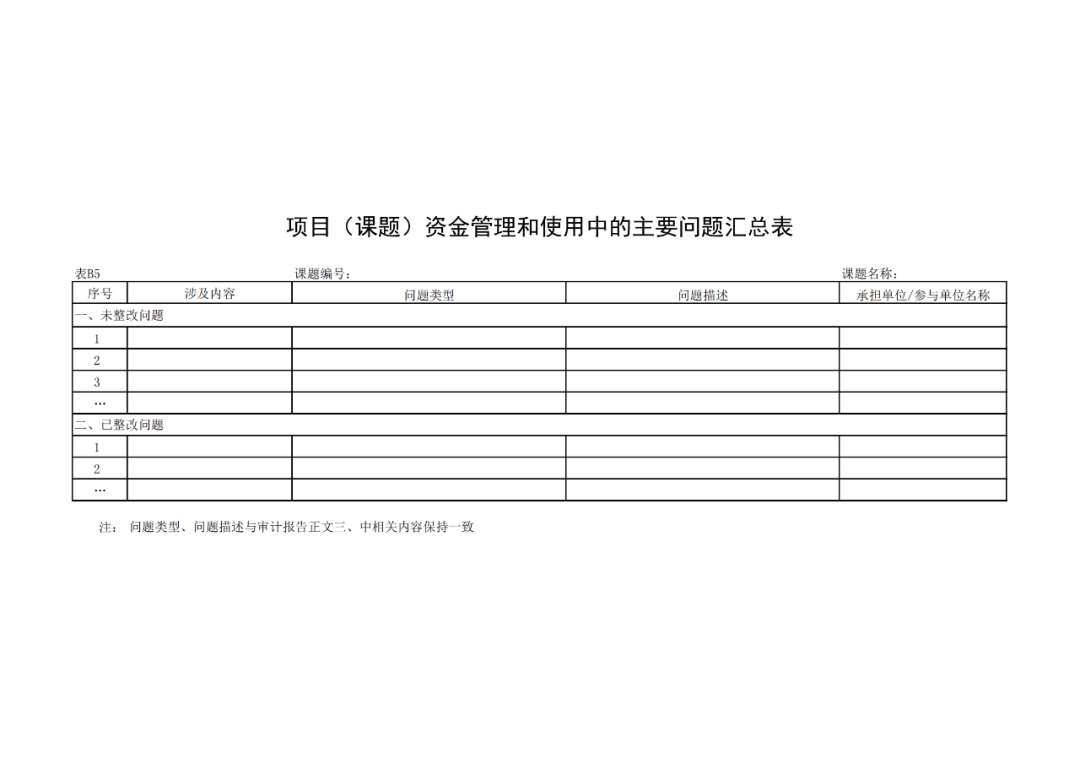

2. 簡化了審計報告附表和附送資料。征求意見稿將審計報告附表縮減為5 項,其中,新設計了項目(課題)資金管理和使用中的主要問題匯總表,用于匯總展示審計報告中列示的問題。同時,征求意見稿將原有9 項審計報告附件要求簡化為一項附送資料要求,即要求會計師事務所從項目(課題)承擔單位、參與單位獲取中央財政資金支出明細賬電子版,并按照規定上傳報送,不需要將紙質明細賬附在審計報告后,切實減輕科研人員負擔。

五、征求意見的主要問題

關于本征求意見稿,我們希望聽取您的意見和建議的問題包括但不限于:

1. 征求意見稿的框架結構是否合理?如果不合理,請說明理由,并提出意見和建議。

2. 除了征求意見稿中的相關內容外,是否需要增加其他指引?如果需要增加,請說明需要增加哪些指引,并說明理由。

3. 征求意見稿中是否還存在會過度增加科研人員負擔的內容?如果需要調整,請說明需要調整哪些指引,并說明理由。

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:7851

腐蝕與“海上絲綢之路”

點擊數:6273