中國碳纖維差在哪里 未來的機會在哪里!

2017-01-23 11:18:38

作者:本網整理 來源:材料牛

分享至:

碳纖維按生產原材料可分為聚丙烯腈(PAN)基碳纖維、瀝青基碳纖維和粘膠基碳纖維。目前全球PAN基碳纖維的產量約占碳纖維總 產量的90%,為主流產品。按照碳纖維絲束中的單絲數量,聚丙烯腈基碳纖維又可分為小絲束和大絲束兩種。相比小絲束,大絲束的劣勢在于,在制作板材等結構時,絲束不宜展開,導致單層厚度增加,不利于結構設計。此外,大絲束碳纖維粘連、斷絲等現象更多,這樣會使強度、剛度受影響,性能有所降低,性能的分散性也會較大。飛機、航天器一般只用小絲束碳纖維,因此小絲束碳纖維又被稱為“航空級”碳纖維,大絲束碳纖維被稱為“工業級”碳纖維。

碳纖維自20世紀60年代起源于日本,歷經幾十年技術發展和市場培育,日本和美國已經實質上完成了對碳纖維核心技術和市場的壟斷。

世界各國企業中,日本的東麗(Toray)、東邦(Toho)、三菱麗陽(Mitsubishi)三家企業碳纖維產能最大、產品力學性能能品級齊全、規格豐富,堪稱引領世界碳纖維發展的“三駕馬車”。

尤其是東麗公司長期占據了世界碳纖維領頭羊地位。東麗的產品型號規格十分齊全,涵蓋中高強(東麗的T系列產品,例如我們經常在新聞看到的T800、T1000)、高強度中模量(M系列產品)、高強度高模量(MJ系列產品)各種性能級別的碳纖維,可滿足不同應用領域需求。而且,東麗產品性能穩定,拉伸強度和彈性模量的離散系數均<3%。

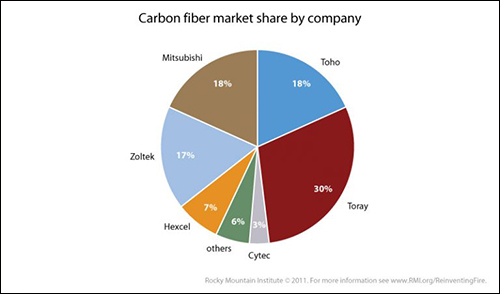

找到一張2011年各家企業碳纖維市場份額的分布(如上圖),日本占據絕大部分市場份額。全球市場份額被寥寥數家公司占據。

日本企業和美歐企業在碳纖維上還是有一些差異。美歐企業主要生產大絲束碳纖維,日本主要生產小絲束碳纖維,后者難度更高、性能更好。在小絲束(<24k)上,3家日本碳纖維企業約占全球小絲束碳纖維產能的60%;大絲束(>24k)碳纖維上,三菱麗陽、卓爾泰克和西格里3 家碳纖維企業約占全球大絲束碳纖維產能的80%。不過在2013年,當時世界排名第三的美國企業卓爾泰克被東麗收購。此后,日本企業在價格相對低廉的大絲束碳纖維市場上也同樣具有優勢。(按東麗的宣傳,在收購卓爾泰克后,該公司在大絲束市場占有率30%)

碳纖維性能優秀,但始終是原材料,是產業鏈中的上游。目前很多新材料面臨的問題是沒人用。而美日企業,尤其是東麗,非常注重碳纖產品的應用服務。東麗建立起了碳纖維、碳纖 維預浸料、碳纖維紡布、碳纖維層壓材料、碳纖維復合材料等在內的產品體系。不僅如此,東麗還主動出擊,與航空航天、建筑、汽車、環保等相關行業的公司建立合資企業或簽訂長期的戰略合作協議,開發并積累應用制造技術和積極拓展相關市場。

我們再來看看國內。

我國在碳纖維上動手非常早,幾乎與美日同時,但由于某些原因處于停滯。直至近些年,國內碳纖維產業才開始迅速發展。

簡單來說,國內碳纖維產業開始解決了“無”的問題。國產T300級和T700級碳纖維產品進入了國防和工業、體育若干領域應用。T800級碳纖維進入工程規模應用階段。根據國內媒體報道,部分企業對外宣布百噸、千噸級的T800級碳纖維生產線。

碳纖維的產能也在提升,有數據顯示,2014年年底,中國碳纖維理論產能約1.5萬噸,占世界產能的10%左右 (實際產量約在3000噸)。而且,碳纖維及其復合材料產業鏈、成套設備制造等等國產化都取得了進步。

但是,國內的碳纖維產業,離美日還有較長的距離,即使是離滿足國內碳纖維需求也是相差甚遠。

一個是技術不成熟,產品質量較差。雖然部分品種已經實現了工業化生產,但是性能不穩定。如此就很難被下游企業所認可。

一個是生產成本高。技術層面上生產成本相對較高不說,由于國內企業的生產規模上不去,也導致了生產成本居高不下。產品同質化嚴重,也缺乏產品工藝路線和市場定位的差別化。高端空白、低端過剩,除了價格沒有其他競爭籌碼。

而且美日企業在中國實現國產化的產品上走低價策略,有打壓嫌疑。例如2009年,T300級碳纖維規模化生產成功,這一規格產品應聲從每公斤500元降到120元左右;2012年,T700碳纖維試產成功,該產品的國內價格又從400元下降到200元以下。

生產成本高企,技術不穩定,又只能以低于進口價格銷售,國內碳纖維企業的開工率處于一個較低水平,2014年僅在29%左右,遠遠低于國際75%左右的水平。

還有,碳纖維生產、樹脂體系研發制備、預浸料生產、復合材料制品之間開發與應用產業鏈等等,都存在較大問題。

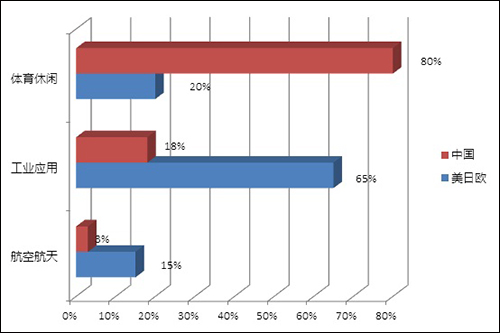

有一個很鮮明的特征可以反映國內碳纖維的水平。

限于技術,國內的碳纖維應用只能局限在體育休閑偏中低端領域。這些領域對碳纖維的性能要求不高,不需要長時間的材料認證和成品實驗,門檻較低。

當然,上圖絕不僅僅只是看出中國在碳纖維應用上有多大的差距,因為我們還需要著眼未來。

碳纖維的種類很多,從應用的角度來看,大致可以分為兩類:高性能的前提下追求低成本、低成本的前提下追求高性能。前者多屬軍品級、航空級,后者屬工業級。

軍品級、航空級碳纖維目前應用較多的是小絲束的T300 級(3k和12k)、T700級3k與T800級(6K和12k)。比起大絲束,小絲束碳纖維性能更高,同時價格也更貴,適合于在軍品、航空航天領域中應用,利潤相較前者也更豐厚。

軍用的高性能碳纖維屬于戰略物資范疇,有實力的各國往往會扶持本國一兩家碳纖維企業作為供貨商,其他供貨商和國外企業是難以染指的。例如美國的赫氏公司,就是美國國防領域碳纖維的唯一供貨商。未來,國內也同樣會是這樣一個情況。但是 ,相對于其他領域,軍用高性能碳纖維的市場很小。

民用航空業中,波音、空客都推出了使用碳纖維復合材占比很高的機型。有數據認為,目前民用飛機對碳纖維的需求達到了2萬噸每年(軍機的需求只有幾百噸),未來只會更高。

但是,這個市場短期內與國內碳纖維企業無關。目前航空碳纖維生產商有東麗、赫氏、氰特和東邦4 家,其中用量最大且通過航空鑒定的T800 級碳纖維,只有東麗和赫氏,正好分別是波音和空客的獨家供貨商。從技術、市場、政治,各個角度看相當長時間內國內碳纖維企業是不可能成為波音、空客的碳纖維供貨商(別的不說,東麗跟波音的合同都簽到了2021年)。而這兩家又是民用飛機的巨頭,幾乎把持著市場。或許只有C919成功規模化進入市場,這個領域國產碳纖維才有機會。但是,要給民用飛機供貨,需要通過航空適航認證,這個周期也相當漫長。相應的,國內碳纖維無法給C919供貨,由此導致大飛機的碳纖復合材的用量就上不去。(作為競爭對手,波音和空客恐怕也不會允許東麗、赫氏給C919供貨)。當然,這一天終究會來到。

相對來說,工業級碳纖維機會更大!

工業級碳纖維的要求與軍品、航空級碳纖維完全是2種路線。對于終端用戶來說,產品無外乎性能和質量穩定性,以及價格。軍工產品更多地關注產品的高性能和穩定性,價格不敏感。但工業級領域,在保證質量的前提下成本是關鍵。換句話說,航空級碳纖維是高性能的前提下追求低成本,而工業級碳纖維是低成本的前提下追求高性能。

工業級碳纖維的需求要比航空級碳纖維的需求要大得多,未來想象空間也更大。以風力發電機葉片為例,超過2MW的風機,葉片長度超過40米,重達數噸甚至十數噸。一片對大絲束碳纖維的需求量就達數百公斤。這還是在碳纖維目前價格仍較高,目前國內外主要是碳纖和玻纖混合使用,純碳纖維只是用到一些關鍵的部分的情況下。風電葉片對碳纖維需求至少是數萬噸級別。

至于車用碳纖維的遐想空間就更大了。我們以一種簡單粗暴的方式來算算它的市場有多大。2016年我國共計銷售了2802萬輛車。假設每輛車上使用10公斤的碳纖維,那么就是28萬噸的用量。全球每年銷售約1億輛,那就是100萬噸用量。這樣比起來,相比軍品級碳纖維的用量,實在是太小。

那么為什么是遐想而不是現實?還不是因為汽車制造商認為碳纖維還是太貴。只有把價格降下來,這塊餅才能從紙上跳下來變成現實。小絲束是不可能了,何況也不需要那么好的性能,只有大絲束才有機會。

事實上,已經有企業深耕大絲束碳纖維,瞄準工業級應用,獲得了階段性成功,例如土耳其的阿克薩(AKSACA)。阿克薩的產能不高,總產能約3000多噸每年,2006年才開始研發碳纖維生產,時間與2007年已故院士師昌緒先生向中央寫報告建議發展碳纖維相近( 自那之后國內碳纖維才開始重視和發展起來)。阿克薩依托其可以規模化生產原絲的優勢,得以較低成本供應大絲束碳纖維。該公司的定位也非常明確,專攻民用工業領域,只專注于工業級碳纖維的生產。現在,阿克薩在中國的銷量都是數千噸級。

其實不僅僅是阿克薩看到了這一點。在小絲束碳纖維上獨步全球的日本企業看到歐美大絲束企業迅猛的擴產,也開始承認自己的戰略失誤,努力追趕在大絲束碳纖維生產的差距。

所以,航天級碳纖維,國內企業與日美企業的差距太大,而且除了國防需要的訂單外,下游市場生存空間不容樂觀。而工業級碳纖維倒是有很大機會。

參考文獻:

1:林剛, 馮軍, 申屠年。 掌握前沿創新理念科學發展——中國碳纖維及其復合材料發展之我見[J]. 高科技纖維與應用, 2010, 35(5):20-25.

2:熊磊, 高鹿鳴。 國際知名碳纖維企業經營模式對國內同行業發展的借鑒[J]. 高科技纖維與應用, 2014, 39(2):5-10.

3:黃克謙, 葉永茂, 楊金波,等。 中國碳纖維產業發展現狀、趨勢及相關建議[J]. 開發性金融研究, 2015(3)。

4:佚名。 由碳纖維產業鏈看中國碳纖維突圍之道[J]. 中國粉體工業, 2015(2):56-58.

更多關于材料方面、材料腐蝕控制、材料科普等方面的國內外最新動態,我們網站會不斷更新。希望大家一直關注中國腐蝕與防護網http://www.ecorr.org

責任編輯:劉洋

投稿聯系:編輯部

電話:010-62313558-806

郵箱:fsfhzy666@163.com

中國腐蝕與防護網官方 QQ群:140808414

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:8125

腐蝕與“海上絲綢之路”

點擊數:6461