全球石墨烯產(chǎn)業(yè)知名企業(yè)和項(xiàng)目名單都在這里

2016-12-07 10:53:49

作者:本網(wǎng)整理 來(lái)源:網(wǎng)絡(luò)

分享至:

石墨烯是21世紀(jì)最具顛覆性的新材料,在鋰離子電池、太陽(yáng)能電池、超級(jí)電容器、傳感器、生物醫(yī)藥、復(fù)合材料、環(huán)保、柔性顯示、半導(dǎo)體行業(yè)等傳統(tǒng)領(lǐng)域和新興領(lǐng)域的應(yīng)用都引起了巨大的變革。2004年,膠帶剝離高定向石墨制備單晶石墨烯方法的出現(xiàn),開(kāi)啟了石墨烯研究和產(chǎn)業(yè)化的新紀(jì)元。2008年以來(lái),全球石墨烯相關(guān)論文和專利數(shù)量迅速增加。特別是2010年后,有關(guān)文章和專利數(shù)量更是呈井噴式增長(zhǎng)。石墨烯具有卓越的性能、廣闊的市場(chǎng)前景和潛在的巨大經(jīng)濟(jì)效益,吸引了眾多科研機(jī)構(gòu)、企業(yè)及投資機(jī)構(gòu)進(jìn)入。我國(guó)石墨烯產(chǎn)業(yè)發(fā)展幾乎與國(guó)外發(fā)達(dá)國(guó)家同步,在某些領(lǐng)域甚至走在世界前列,但國(guó)內(nèi)石墨烯產(chǎn)業(yè)鏈不成熟、下游應(yīng)用環(huán)節(jié)未打通、市場(chǎng)需求有待培育、自主知識(shí)產(chǎn)權(quán)有待加強(qiáng)等制約產(chǎn)業(yè)發(fā)展的瓶頸問(wèn)題突出。美國(guó)、日本、韓國(guó)、英國(guó)等國(guó)家的石墨烯產(chǎn)業(yè)發(fā)展各有特點(diǎn),其研發(fā)和產(chǎn)業(yè)化的做法和經(jīng)驗(yàn)對(duì)加速我國(guó)石墨烯產(chǎn)業(yè)發(fā)展值得借鑒。

一、全球石墨烯產(chǎn)業(yè)研發(fā)情況

(一)研發(fā)政策

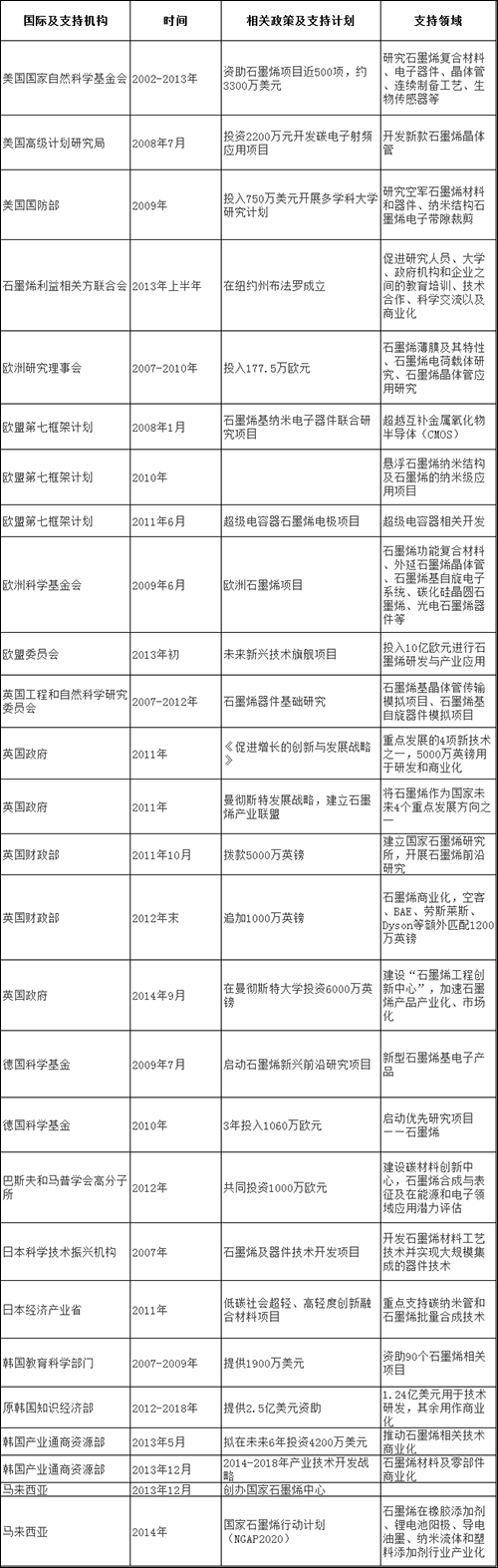

新興技術(shù)的發(fā)展離不開(kāi)政策的支持與引導(dǎo)。在2010年石墨烯發(fā)現(xiàn)者獲得諾貝爾物理獎(jiǎng)后,全球科技界和工業(yè)界競(jìng)相關(guān)注,各國(guó)政府也加大了對(duì)石墨烯研發(fā)的支持力度,爭(zhēng)搶石墨烯研發(fā)的競(jìng)爭(zhēng)先機(jī),搶占產(chǎn)業(yè)化制高點(diǎn)。在全球石墨烯大國(guó)中,美國(guó)、歐盟及其成員國(guó)、日本和韓國(guó)先后從國(guó)家戰(zhàn)略高度開(kāi)展相關(guān)部署,出臺(tái)多項(xiàng)支持政策和研究扶持計(jì)劃,處于全球石墨烯研究與產(chǎn)業(yè)化的前列。

表1:主要國(guó)家在石墨烯領(lǐng)域的相關(guān)政策及支持計(jì)劃

(二)研發(fā)實(shí)力

全球大約有80多個(gè)國(guó)家和地區(qū)開(kāi)展石墨烯及其應(yīng)用研究,主要有美國(guó)、中國(guó)、日本、韓國(guó)、英國(guó)、德國(guó)、法國(guó)、西班牙、俄羅斯、澳大利亞、馬來(lái)西亞、新加坡等國(guó)。

從發(fā)表論文看:從1991年開(kāi)始至今,全球共發(fā)表石墨烯相關(guān)SCI論文137690篇。其中,中國(guó)、美國(guó)、韓國(guó)和日本發(fā)表論文數(shù)量位居全球前四名,占比分別是34.2%、18.9%、7.5%和5.4%。特別是中國(guó)在2012年底,石墨烯相關(guān)論文數(shù)量超過(guò)美國(guó),位居世界首位。

從專利布局看:從1994年開(kāi)始至今,全球共有12518件石墨烯相關(guān)專利。從技術(shù)原創(chuàng)國(guó)專利申請(qǐng)數(shù)量看,中國(guó)、韓國(guó)、美國(guó)、日本申請(qǐng)的專利量位居全球前四,占比分別是50%、14%、6%和6%。中國(guó)石墨烯相關(guān)專利量具有絕對(duì)優(yōu)勢(shì),韓國(guó)專利申請(qǐng)量遠(yuǎn)高于歐洲國(guó)家,日本相關(guān)專利申請(qǐng)量?jī)H次于美國(guó),但英國(guó)相關(guān)專利申請(qǐng)量?jī)H占全球的約1%,研發(fā)和產(chǎn)業(yè)化落后于日韓。從目標(biāo)申請(qǐng)國(guó)專利申請(qǐng)量看,中國(guó)是專利布局的重點(diǎn),其后依次是美國(guó)、韓國(guó)、WO、日本和歐專局。

中國(guó)、韓國(guó)、美國(guó)、日本是石墨烯技術(shù)的主要原創(chuàng)地和保護(hù)地。從各原創(chuàng)國(guó)的技術(shù)申請(qǐng)范圍看,韓國(guó)、美國(guó)和日本都在積極進(jìn)行專利全球布局;中國(guó)專利量雖然遠(yuǎn)遠(yuǎn)高于其他幾個(gè)國(guó)家,但是專利海外布局薄弱,亟待加強(qiáng)。

(三)研發(fā)機(jī)構(gòu)

據(jù)不完全統(tǒng)計(jì),全球有近300家公司涉足石墨烯研發(fā),其中包括IBM、英特爾、美國(guó)晟碟、陶氏化學(xué)、通用、杜邦、施樂(lè)、洛克希德-馬丁、波音、諾基亞、三星、LG、日立、索尼、3M、東麗、東芝、華為、輝銳、深圳鴻海等。

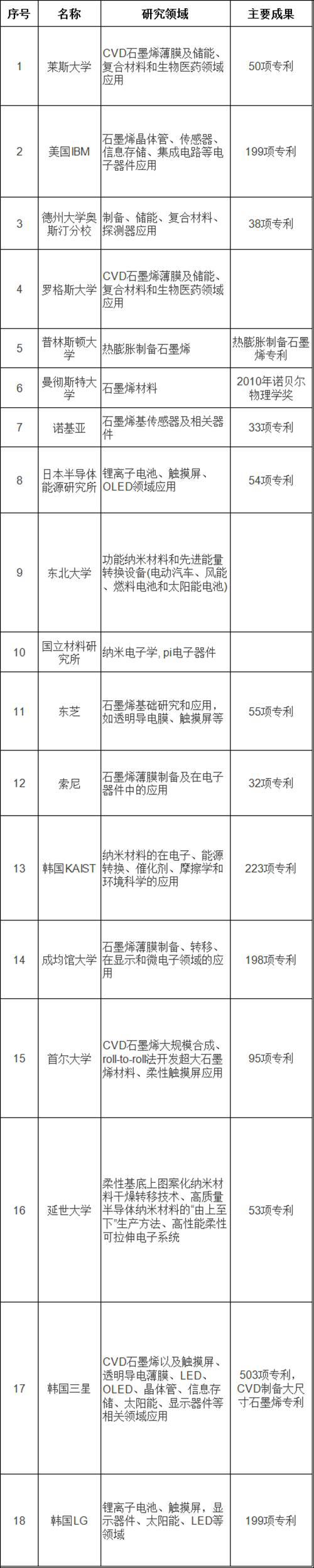

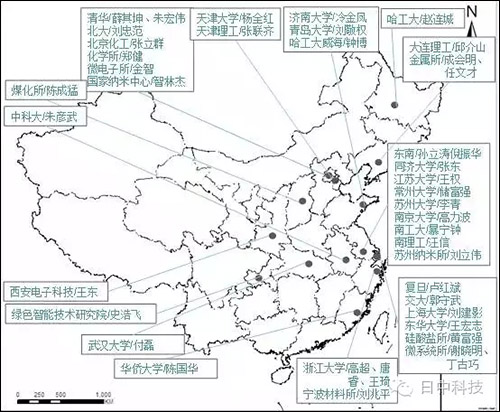

國(guó)外主要研發(fā)機(jī)構(gòu)有美國(guó)麻省理工學(xué)院、康奈爾大學(xué)、哈佛大學(xué)、喬治亞理工、萊斯大學(xué)、羅格斯大學(xué)、普林斯頓大學(xué)、斯坦福大學(xué)、西北大學(xué)、哥倫比亞大學(xué)、賓夕法尼亞大學(xué)、加州大學(xué)河濱分校、加州大學(xué)伯克利分校、加州大學(xué)洛杉磯分校、勞倫斯伯克利國(guó)家實(shí)驗(yàn)室、布魯克海文國(guó)家實(shí)驗(yàn)室、德克薩斯大學(xué)奧斯汀分校、北卡羅萊納大學(xué)、圣母大學(xué);英國(guó)曼徹斯特大學(xué)、劍橋大學(xué)、蘭卡斯特大學(xué)等;日本東北大學(xué)、東京工業(yè)大學(xué)、AIST、日本半導(dǎo)體能源研究所、日本國(guó)立材料研究所等;以及韓國(guó)首爾國(guó)立大學(xué)、慶熙大學(xué)、成均館大學(xué)、延世大學(xué)、蔚山科學(xué)技術(shù)大學(xué)、KAIST等。我國(guó)國(guó)內(nèi)石墨烯研究機(jī)構(gòu)主要集中在高校和中科院及一些石墨產(chǎn)品生產(chǎn)企業(yè)。據(jù)不完全統(tǒng)計(jì),目前國(guó)內(nèi)有80多所一流大學(xué)和研究機(jī)構(gòu)涉足石墨烯研究。

國(guó)外掌握了大量的石墨烯核心專利,在石墨烯產(chǎn)業(yè)化進(jìn)程中扮演著重要角色。美國(guó)石墨烯產(chǎn)業(yè)布局比較全面,覆蓋了從石墨烯材料制備到半導(dǎo)體器件開(kāi)發(fā)整個(gè)產(chǎn)業(yè)鏈。韓國(guó)在納米器件領(lǐng)域具有領(lǐng)先優(yōu)勢(shì),但在石墨烯制備方面的弱于中國(guó)和美國(guó)。日本在薄膜晶體管領(lǐng)域處于領(lǐng)先地位。其中,韓國(guó)三星、美國(guó)IBM、韓國(guó)成均館大學(xué)、韓國(guó)科學(xué)技術(shù)研究所、日本東芝公司、美國(guó)賴斯大學(xué)等的影響力較高。與石墨烯制備及應(yīng)用相關(guān)的三大核心技術(shù)專利分別由美國(guó)普林斯頓大學(xué)、日本佳能公司和美國(guó)Zhamu Aruna教授擁有,并在大多數(shù)國(guó)家申請(qǐng)了專利保護(hù)。

我國(guó)主要集中在石墨烯的bottom-up方法制備、石墨烯在鋰離子電池電極中的應(yīng)用以石墨烯復(fù)合材料方面,在半導(dǎo)體器件方面實(shí)力弱,且研究多集中于科研院所而非企業(yè),前者擁有大量的相關(guān)專利,但在企業(yè)層面卻只有深圳鴻海具有一定優(yōu)勢(shì),且專利數(shù)量遠(yuǎn)遠(yuǎn)落后于三星、IBM等國(guó)外企業(yè),石墨烯研發(fā)過(guò)程中企業(yè)的主體作用亟待加強(qiáng)。

石墨烯國(guó)外知名研發(fā)機(jī)構(gòu)簡(jiǎn)介

圖1:石墨烯國(guó)內(nèi)主要研究機(jī)構(gòu)/科研帶頭人分布

(四)研究趨勢(shì)

2013年之前,石墨烯相關(guān)研究主要集中在制備領(lǐng)域,如氧化還原法、化學(xué)氣相沉積法等,2011年至2013年間制備技術(shù)專利占石墨烯專利申請(qǐng)比例達(dá)38%。隨著制備技術(shù)的完善與成熟,石墨烯專利申請(qǐng)不斷向下游應(yīng)用拓展,并開(kāi)拓出新的領(lǐng)域。2013年至2015年間,全球新增大量關(guān)于復(fù)合纖維、涂層、功能薄膜、水處理等新興領(lǐng)域的石墨烯技術(shù)專利申請(qǐng),其中關(guān)于石墨烯基復(fù)合材料的專利申請(qǐng)幾乎翻一翻,而制備技術(shù)專利的申請(qǐng)比例降至約29%。

二、全球石墨烯產(chǎn)業(yè)化情況

(一)國(guó)家綜合競(jìng)爭(zhēng)力

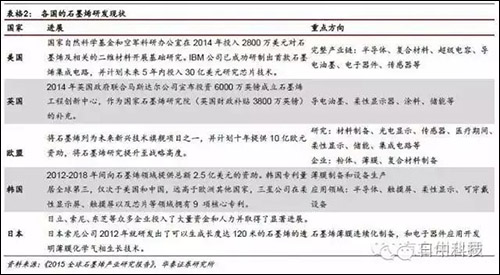

2015年5月,國(guó)家金融信息中心指數(shù)研究院發(fā)布全球首個(gè)石墨烯指數(shù),從競(jìng)爭(zhēng)潛力、競(jìng)爭(zhēng)行為和競(jìng)爭(zhēng)績(jī)效三個(gè)維度綜合評(píng)價(jià)全球10個(gè)國(guó)家石墨烯產(chǎn)業(yè)的綜合發(fā)展實(shí)力,美國(guó)、日本和中國(guó)排名前三位,韓國(guó)、英國(guó)、德國(guó)和新加坡處在第二梯隊(duì),加拿大、澳大利亞和巴西位于第三梯隊(duì)。從競(jìng)爭(zhēng)潛力看,中國(guó)和德國(guó)具有巨大的競(jìng)爭(zhēng)潛力,日本、美國(guó)、英國(guó)屬于第二梯隊(duì)。從競(jìng)爭(zhēng)實(shí)力看,美國(guó)和中國(guó)表現(xiàn)出很強(qiáng)的競(jìng)爭(zhēng)實(shí)力,日本、英國(guó)屬于第二梯隊(duì)。從競(jìng)爭(zhēng)績(jī)效看,韓國(guó)、美國(guó)和日本的石墨烯研究深度和創(chuàng)新能力較強(qiáng),英國(guó)、新加坡、德國(guó)和中國(guó)屬于第二梯隊(duì)。

(二)相關(guān)企業(yè)概況

目前,石墨烯處于產(chǎn)業(yè)化初期,主要應(yīng)用在鋰電池導(dǎo)電添加劑、涂料、導(dǎo)熱膜等低端產(chǎn)品,預(yù)計(jì)全球所需石墨不會(huì)超過(guò)2000噸。

不完全統(tǒng)計(jì),業(yè)務(wù)涉及石墨烯的公司有近300家。國(guó)外一些公司已具備提供石墨烯的能力,但主要應(yīng)用于試驗(yàn)和應(yīng)用研究,真正實(shí)現(xiàn)高端應(yīng)用的較少,且相關(guān)企業(yè)的年產(chǎn)能大多不超過(guò)百噸級(jí),并以石墨烯粉體為主。隨著政策支持力度加大、資本投入以及宏量制備技術(shù)的突破,未來(lái)5~10年,多數(shù)企業(yè)年產(chǎn)能將達(dá)到千噸級(jí),少部分大型企業(yè)年產(chǎn)能有望達(dá)到萬(wàn)噸級(jí)。目前國(guó)內(nèi)的石墨烯企業(yè)多為處于成長(zhǎng)期的中小企業(yè),盡管企業(yè)數(shù)量初具規(guī)模,但龍頭企業(yè)數(shù)量不多、規(guī)模相對(duì)較小,制約著整個(gè)產(chǎn)業(yè)鏈的發(fā)展和完善。

國(guó)外石墨烯主要生產(chǎn)企業(yè)有英國(guó)Applied Graphene Materials、Graphene Industries等,美國(guó)的Angstron Materials、Vorbeck Materials、XG Science、Carbon Science、Graphene Frontiers、CVD equipment等,韓國(guó)的Graphenen Square、三星電子等,以及日本東麗、東芝、索尼產(chǎn)研和信越化學(xué)等公司。

(三)區(qū)域產(chǎn)業(yè)化概況

美國(guó)擁有IBM、英特爾、波音等眾多大型企業(yè),良好的創(chuàng)業(yè)環(huán)境也催生了眾多小型石墨烯企業(yè),產(chǎn)業(yè)化和應(yīng)用進(jìn)展較快;其石墨烯產(chǎn)業(yè)布局呈多元化,已形成相對(duì)完整的產(chǎn)業(yè)鏈,覆蓋從制備及應(yīng)用研究到石墨烯產(chǎn)品生產(chǎn)直至石墨烯產(chǎn)品下游應(yīng)用整個(gè)環(huán)節(jié)。

歐盟擁有諾基亞等大型企業(yè)以及眾多小型專業(yè)化石墨烯企業(yè),對(duì)石墨烯技術(shù)的開(kāi)發(fā)各有側(cè)重;歐盟各成員國(guó)從國(guó)家戰(zhàn)略高度發(fā)展石墨烯產(chǎn)業(yè),政產(chǎn)學(xué)研通力合作,且資金支持力度大,但目前主要是從事石墨烯粉體、石墨烯薄膜、石墨烯復(fù)合材料制備,涉足下游應(yīng)用的企業(yè)較少,未形成完整的產(chǎn)業(yè)鏈。英國(guó)有多家大型企業(yè)從事石墨烯開(kāi)發(fā)及商業(yè)化推廣,同時(shí)涌現(xiàn)出眾多專業(yè)從事石墨烯研發(fā)的新興企業(yè),來(lái)自政府的支持力度很大,其產(chǎn)業(yè)化和應(yīng)用進(jìn)程加快,但其產(chǎn)業(yè)格局與歐洲整體相似。

韓國(guó)和日本石墨烯產(chǎn)業(yè)主要集中CVD石墨烯薄膜制備及其在電子器件領(lǐng)域中的應(yīng)用。韓國(guó)石墨烯產(chǎn)業(yè)發(fā)展產(chǎn)學(xué)研結(jié)合緊密,主要集中在CVD薄膜宏量制備及其在半導(dǎo)體、觸摸屏、柔性顯示、可穿戴設(shè)備等領(lǐng)域應(yīng)用。

表:國(guó)外主要石墨烯企業(yè)產(chǎn)品及應(yīng)用

(四)產(chǎn)業(yè)發(fā)展趨勢(shì)

石墨烯作為顛覆性新材料,市場(chǎng)前景廣闊,有望創(chuàng)造出巨大的經(jīng)濟(jì)效益。全球各大研究機(jī)構(gòu)紛紛對(duì)石墨烯市場(chǎng)前景和規(guī)模進(jìn)行了預(yù)測(cè):未來(lái)5~10年將是全球石墨烯產(chǎn)業(yè)的高速發(fā)展期,各行業(yè)對(duì)石墨烯的需求量不斷增加。對(duì)石墨烯的近期需求主要來(lái)自復(fù)合材料和涂層,集中在汽車、塑料、涂層、建筑、金屬、電池、航空以及能源和儲(chǔ)能領(lǐng)域。對(duì)石墨烯的中長(zhǎng)期需求主要集中在電子和光電領(lǐng)域及儲(chǔ)能領(lǐng)域。

表:石墨烯產(chǎn)業(yè)發(fā)展趨勢(shì)預(yù)測(cè)

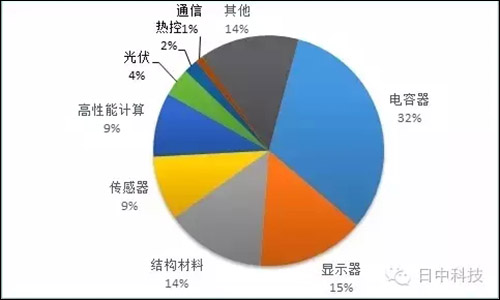

2013年9月,BCC Research預(yù)計(jì)2023年石墨烯將主要應(yīng)用在以下5個(gè)領(lǐng)域:超級(jí)電容器、觸摸屏、結(jié)構(gòu)材料、傳感器和高性能計(jì)算機(jī),占石墨烯市場(chǎng)需求的79%。

圖2:預(yù)計(jì)到2023年石墨烯應(yīng)用領(lǐng)域

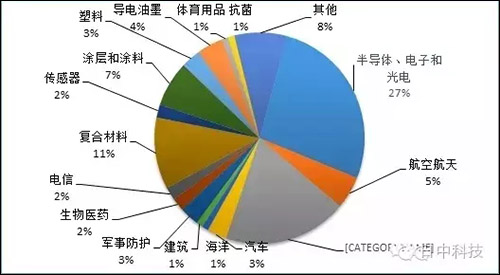

2015年5月,F(xiàn)uture Markets發(fā)布《2025年全球石墨烯市場(chǎng)》報(bào)告,指出石墨烯主要應(yīng)用于半導(dǎo)體、電子和光電,電池、超級(jí)電容器等能源領(lǐng)域以及復(fù)合材料領(lǐng)域,占比分別為27%、19%和11%。

圖3:預(yù)計(jì)到2025年石墨烯應(yīng)用領(lǐng)域

三、對(duì)我國(guó)石墨烯產(chǎn)業(yè)發(fā)展的啟示

(一)制定國(guó)家級(jí)產(chǎn)業(yè)發(fā)展規(guī)劃

當(dāng)前,我國(guó)在石墨烯領(lǐng)域尚缺乏國(guó)家層面的宏觀規(guī)劃,與國(guó)外相比仍有較大差距。建議盡早制定國(guó)家層面的石墨烯產(chǎn)業(yè)技術(shù)路線和產(chǎn)業(yè)化路線,明確產(chǎn)業(yè)發(fā)展的階段目標(biāo)、重點(diǎn)任務(wù)、重大工程、資金來(lái)源及政策措施等,確定合理的組織框架,推動(dòng)材料、設(shè)備、工藝和應(yīng)用并行發(fā)展,促進(jìn)上下游的協(xié)調(diào)發(fā)展。

(二)提升企業(yè)創(chuàng)新能力

一是以企業(yè)為主體,實(shí)施“政產(chǎn)學(xué)研用融”協(xié)同創(chuàng)新,建立石墨烯國(guó)家重點(diǎn)實(shí)驗(yàn)室或工程中心,鼓勵(lì)生產(chǎn)企業(yè)和應(yīng)用企業(yè)交叉持股、戰(zhàn)略合作,設(shè)立聯(lián)合研發(fā)平臺(tái),支持生產(chǎn)企業(yè)、研發(fā)機(jī)構(gòu)和應(yīng)用企業(yè)聯(lián)合承擔(dān)研發(fā)項(xiàng)目和科技成果轉(zhuǎn)化項(xiàng)目,突破石墨烯制備、應(yīng)用和產(chǎn)業(yè)化技術(shù)瓶頸,加快科技成果轉(zhuǎn)化,打通石墨烯全產(chǎn)業(yè)鏈。二是石墨烯產(chǎn)業(yè)作為引領(lǐng)整個(gè)工業(yè)領(lǐng)域的材料革命的新興產(chǎn)業(yè),不能遵循傳統(tǒng)內(nèi)生式產(chǎn)業(yè)發(fā)展軌跡,引導(dǎo)企業(yè)開(kāi)展產(chǎn)業(yè)組織創(chuàng)新,加快發(fā)展“企業(yè)+研發(fā)機(jī)構(gòu)+孵化器+加速器”的發(fā)展模式。三是依托龍頭企業(yè)、科研院所等,加快建成一批石墨烯材料及器件技術(shù)創(chuàng)新平臺(tái)、產(chǎn)業(yè)轉(zhuǎn)化平臺(tái)及專利和標(biāo)準(zhǔn)服務(wù)平臺(tái),提高石墨烯產(chǎn)業(yè)高端服務(wù)能力。

(三)推動(dòng)石墨烯應(yīng)用發(fā)展

石墨烯產(chǎn)業(yè)最大的瓶頸在于沒(méi)有形成完整成熟的產(chǎn)業(yè)鏈,研發(fā)制備企業(yè)和下游應(yīng)用企業(yè)脫節(jié),市場(chǎng)需求尚未全面打開(kāi)。一是加快應(yīng)用技術(shù)開(kāi)發(fā),鼓勵(lì)企業(yè)聯(lián)合科研院所、高校開(kāi)展相關(guān)產(chǎn)品設(shè)計(jì)和技術(shù)研發(fā),擴(kuò)大石墨烯應(yīng)用領(lǐng)域和市場(chǎng)。二是推進(jìn)首批次產(chǎn)業(yè)化應(yīng)用示范,扶持一批具有行業(yè)帶動(dòng)作用的企業(yè)實(shí)現(xiàn)在重點(diǎn)需求領(lǐng)域的率先應(yīng)用,構(gòu)建與各類應(yīng)用相適應(yīng)的市場(chǎng)化運(yùn)作機(jī)制,建成一批高水平示范項(xiàng)目。三是依托有關(guān)協(xié)會(huì)、學(xué)會(huì)、行業(yè)聯(lián)盟或企業(yè),加快制定工藝標(biāo)準(zhǔn)、檢測(cè)標(biāo)準(zhǔn),產(chǎn)品標(biāo)準(zhǔn)等,積極參與制定石墨烯國(guó)際標(biāo)準(zhǔn),加快石墨烯標(biāo)準(zhǔn)國(guó)際化進(jìn)程,將石墨烯研發(fā)優(yōu)勢(shì)轉(zhuǎn)化為行業(yè)標(biāo)準(zhǔn)優(yōu)勢(shì),掌握產(chǎn)業(yè)發(fā)展的話語(yǔ)權(quán)。四是石墨烯應(yīng)用技術(shù)多處于中試階段,市場(chǎng)前景不確定,一旦量產(chǎn)將引起價(jià)格下降,甚至技術(shù)擴(kuò)散導(dǎo)致行業(yè)惡性競(jìng)爭(zhēng),必須建立健全行業(yè)規(guī)范,實(shí)現(xiàn)研發(fā)生產(chǎn)和商業(yè)化的有機(jī)融合。

(四)加大資金支持力度

國(guó)外在石墨烯發(fā)展過(guò)程中政府等給予了持續(xù)的資金支持,我國(guó)雖然通過(guò)國(guó)家自然科學(xué)基金已經(jīng)陸續(xù)資助超過(guò)3億元用以石墨烯相關(guān)項(xiàng)目,但資助體量相比國(guó)外仍有提升空間,特別是在歐盟10年10億歐元支持石墨烯產(chǎn)業(yè)和國(guó)內(nèi)石墨烯企業(yè)仍顯弱小的大背景下,我國(guó)應(yīng)進(jìn)一步加大資金扶持力度。一是在國(guó)家層面設(shè)立重大科技專項(xiàng),出臺(tái)石墨烯產(chǎn)業(yè)發(fā)展專項(xiàng)行動(dòng)計(jì)劃,進(jìn)一步加大對(duì)石墨烯技術(shù)創(chuàng)新的支持力度;二是盡快出臺(tái)后續(xù)補(bǔ)貼和激勵(lì)政策,充分激發(fā)企業(yè)和市場(chǎng)積極性;三是大力發(fā)展符合石墨烯產(chǎn)業(yè)特征的金融產(chǎn)品和服務(wù),支持天使投資、科技支行、科技保險(xiǎn)、科技小貸等新型金融業(yè)態(tài),制定和完善風(fēng)險(xiǎn)補(bǔ)償、基金扶持等政策;四是落實(shí)首臺(tái)(套)重大技術(shù)裝備保險(xiǎn)補(bǔ)償機(jī)制,推動(dòng)石墨烯生產(chǎn)首臺(tái)套裝備和首批次石墨烯的推廣應(yīng)用。

(五)加強(qiáng)自主知識(shí)產(chǎn)權(quán)建設(shè)

一是加強(qiáng)石墨烯專利分析與戰(zhàn)略研究、知識(shí)產(chǎn)權(quán)保護(hù)機(jī)制研究,構(gòu)建產(chǎn)業(yè)化導(dǎo)向的石墨烯專利池。二是支持具有自主知識(shí)產(chǎn)權(quán)的項(xiàng)目開(kāi)發(fā),鼓勵(lì)相關(guān)機(jī)構(gòu)通過(guò)PCT途徑申請(qǐng)國(guó)際專利,加強(qiáng)海外專利布局。三是加強(qiáng)在Bottom-up途徑制備石墨烯、半導(dǎo)體器件應(yīng)用、以及設(shè)備等技術(shù)領(lǐng)域的產(chǎn)學(xué)研合作和技術(shù)轉(zhuǎn)移,引導(dǎo)和支持設(shè)備專利和應(yīng)用專利申請(qǐng),形成規(guī)模化專利申請(qǐng)布局。

更多關(guān)于材料方面、材料腐蝕控制、材料科普等等方面的國(guó)內(nèi)外最新動(dòng)態(tài),我們網(wǎng)站會(huì)不斷更新。希望大家一直關(guān)注中國(guó)腐蝕與防護(hù)網(wǎng)http://www.ecorr.org 責(zé)任編輯:王元 《中國(guó)腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

投稿聯(lián)系:編輯部

電話:010-62313558-806

郵箱:ecorr_org@163.com

中國(guó)腐蝕與防護(hù)網(wǎng)官方 QQ群:140808414

免責(zé)聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權(quán)歸原創(chuàng)作者所有,如果涉及侵權(quán),請(qǐng)第一時(shí)間聯(lián)系本網(wǎng)刪除。

相關(guān)文章

官方微信

《中國(guó)腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國(guó)腐蝕與防護(hù)網(wǎng)官方QQ群:140808414

文章推薦

點(diǎn)擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點(diǎn)擊數(shù):8125

腐蝕與“海上絲綢之路”

點(diǎn)擊數(shù):6461