想在碳纖維上比肩美日德?中國要走的路還很長

2016-06-22 10:30:57

作者:本網(wǎng)整理 來源:新材全球網(wǎng)

分享至:

近年來,越來越多的碳纖維產(chǎn)品出現(xiàn)在人們的視野中,從碳纖維球拍、自行車,到碳纖維汽車,再到碳纖維飛機、火箭,各種碳纖維產(chǎn)品應有盡有。然而,大家可能不知道的是,中國的高性能碳纖維一直依賴進口,日本的管制封鎖、美國對華禁運,加上技術手段的受限,使得我國的高標準碳纖維的生產(chǎn)、應用規(guī)模一直十分有限。

此前,日本是全球最大的碳纖維生產(chǎn)國,碳纖維產(chǎn)量占全球市場份額的60%。美國的碳纖維市場份額雖比不上日本,但在高性能碳纖維市場上,相比日本也是不逞多讓。至此,全球高性能碳纖維市場一直掌握在日本、美國手里。

今年2月份,有新聞爆出哈爾濱天順化工科技開發(fā)有限公司研發(fā)出T700級碳纖維,這種具有完全自主知識產(chǎn)權的碳纖維生產(chǎn)工藝及裝備技術達到國際先進水平,其產(chǎn)品可替代進口。5月份,中復神鷹碳纖維有限公司將T700成功轉(zhuǎn)化成T800,在國內(nèi)率先實現(xiàn)了T800級碳纖維的產(chǎn)業(yè)化。

暫不去深究新聞是否夸大其詞,這兩家企業(yè)在高性能碳纖維產(chǎn)業(yè)化技術上是否成熟,其碳纖維產(chǎn)品是否能與日本、美國比肩……至少在一定程度上,對碳纖維行業(yè)處于初級階段的中國來說,這無疑是一劑強心針,也給了研究碳纖維的工作者增添了無限的信心。

然而,日本已經(jīng)將碳纖維發(fā)展到T1200級,并且早已實現(xiàn)產(chǎn)業(yè)化……那么,事實上我國的碳纖維發(fā)展的到底怎么樣呢?是否像新聞所說已經(jīng)能初步的自給自足了呢?一切,讓數(shù)據(jù)說話!

一、碳纖維簡介

碳纖維(Carbon Fiber,簡稱CF)是由聚丙烯腈(PAN) (或瀝青、粘膠)等有機母體纖維采用高溫分解法在1000攝氏度以上高溫的惰性氣體下碳化(其結(jié)果是去除除碳以外絕大多數(shù)元素)制成的,是一種含碳量在90%以上的無機高分子纖維。

碳纖維是一種強度高、重量輕、力學性能優(yōu)異的新材料。由于碳纖維及其復合材料優(yōu)異的綜合性能及高附加值,被稱作是21世紀的“黑色黃金”。 在國防軍工及民用領域均具有廣泛的應用前景, 是發(fā)展國防軍工與國民經(jīng)濟的重要戰(zhàn)略物資。

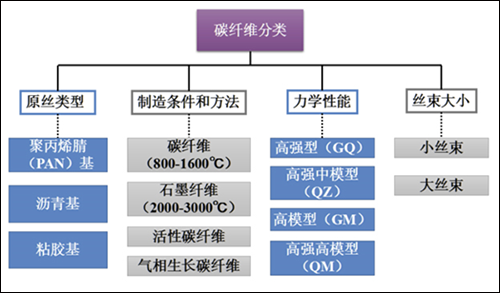

碳纖維分類

聚丙烯腈(PAN)基碳纖維目前為碳纖維主流,占市場份額的90%以上。

二、碳纖維復合材料簡介

碳纖維復合材料主要是以碳纖維為增強材料,以樹脂、金屬、陶瓷等作為基體材料,經(jīng)過復合制成的結(jié)構或功能材料。

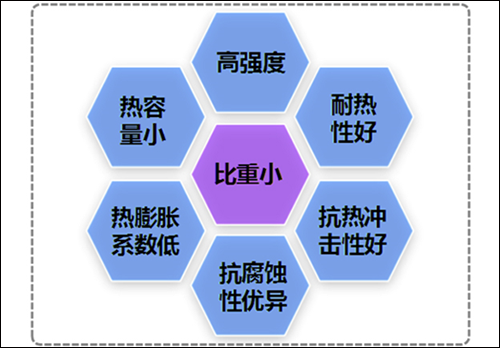

①碳纖維復合材料優(yōu)勢

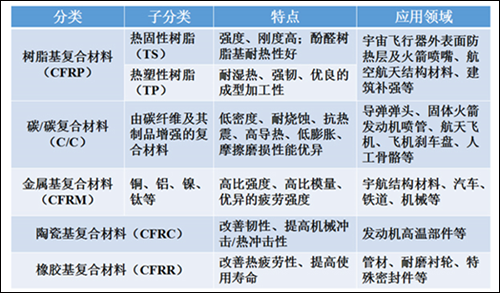

②碳纖維復合材料分類

目前碳纖維復合材料以樹脂基復合材料(CFRP)為主,占全部碳纖維復合材料市場份額的90%以上。

三、世界碳纖維行業(yè)發(fā)展歷史

①起步時期:1960-1983年

碳纖維研發(fā)階段、批量生產(chǎn)

高爾夫球棒和釣魚竿的開發(fā)

波音757和767次承力結(jié)構的選用

②成長時期:1983-1995年

網(wǎng)球拍和高爾夫球棒的快速發(fā)展

空客A320主承力結(jié)構的選用

③擴張時期:1995年至今

B777主承力結(jié)構的選用

空客A380主承力結(jié)構的選用

波音787項目

汽車應用的擴大

四、碳纖維及其復合材料應用

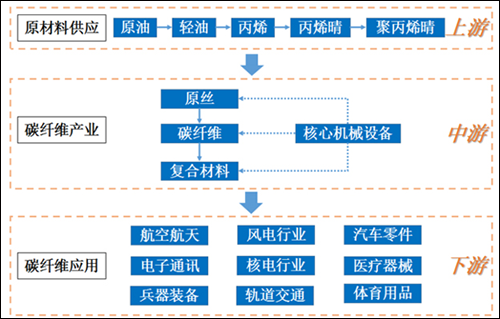

五、碳纖維產(chǎn)業(yè)鏈及工藝流程

①碳纖維產(chǎn)業(yè)鏈

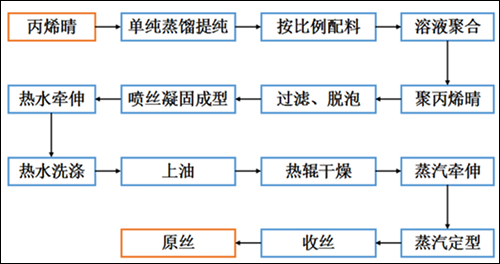

②原絲工藝流程圖

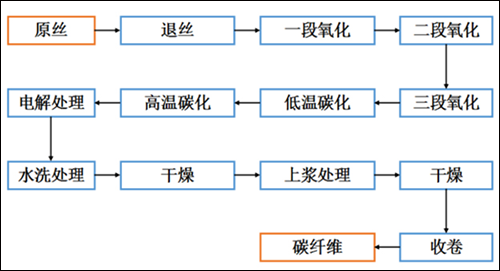

③碳纖維工藝流程圖

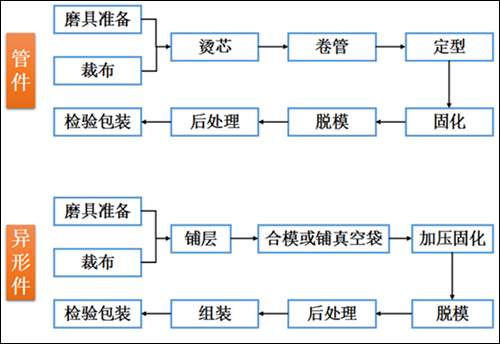

④碳纖維復合材料工藝流程圖

六、碳纖維市場分析

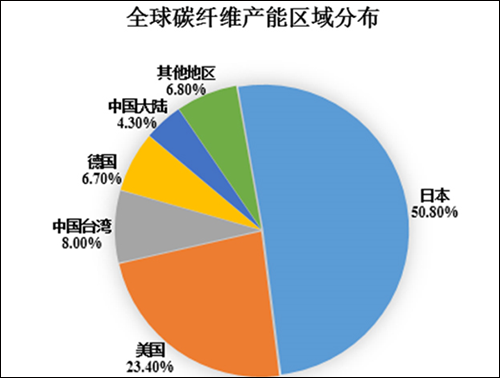

①全球碳纖維產(chǎn)能

全球碳纖維的生產(chǎn)主要集中在日本、 美國、徳國等少數(shù)發(fā)達國家和我國的臺灣省。其中,碳纖維最大生產(chǎn)商日本東麗、 日本東邦、 日本三菱麗陽的產(chǎn)量合計占全球產(chǎn)量的一半以上。

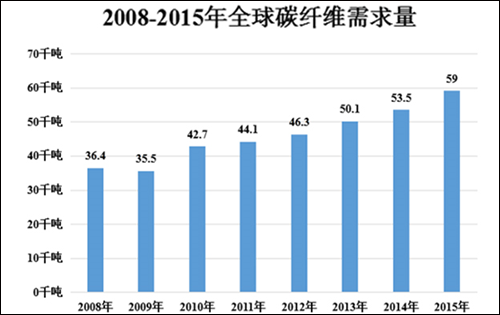

全球碳纖維需求

自2004年起,碳纖維市場突然緊缺,出現(xiàn)供不應求局面,價格隨之急劇上漲,此后,隨著航空航天、體育休閑和工業(yè)應用對碳纖維的需求大幅度增加,全球碳纖維市場規(guī)模快速增長。2015年的需求量增長到約5. 9萬噸。

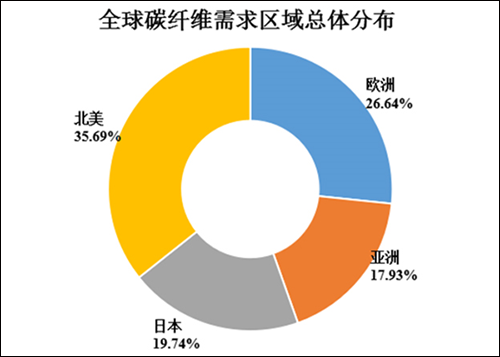

從國際碳纖維需求區(qū)域的總體分布情況來看, 近年來世界碳纖維需求最多的地區(qū)為北美, 該地區(qū)需求量約占全球總需求量的35.69%;其次是歐洲,需求量約占26.64%; 日本和亞洲其他國家分別占19.74%和17.93%。

②我國碳纖維產(chǎn)能規(guī)模

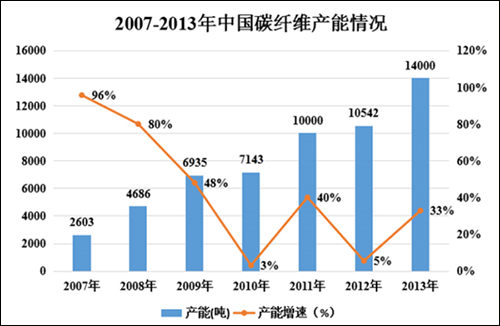

我國碳纖維行業(yè)產(chǎn)能增長非常迅速, 到2014年底,我國碳纖維的產(chǎn)能已近14,000噸。

我國碳纖維需求

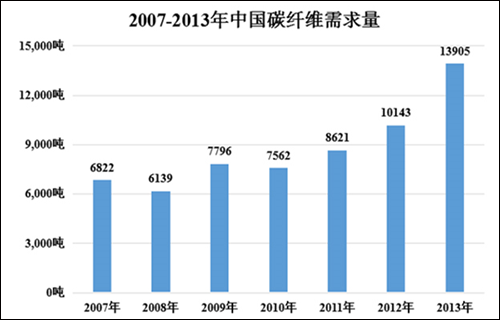

總體來看,2007-2011年我國碳纖維的需求量呈波動狀態(tài)。主要原因是在全球碳纖維供應不足的情況下,美國、日本等國家對中國實行出口限制,導致中國碳纖維需求長期被抑制。尤其是2008年和2010年,國內(nèi)碳纖維市場需求量出現(xiàn)零增長或負增長。2011-2013年,我國碳纖維需求量快速增長,2013年達到1.39萬噸。

近幾年我國破纖維的需求量增長波動變化,主要是因為受到供給量不足以及宏觀經(jīng)濟波動的影響。預計未來幾年隨著國內(nèi)碳纖維自給能力的提高, 我國破纖維的需求也將能得到較好的釋放。按照近年來我國破纖維需求量15%的年均增速預計,到2020年我國破纖維需求量將達到3.7萬噸左右。

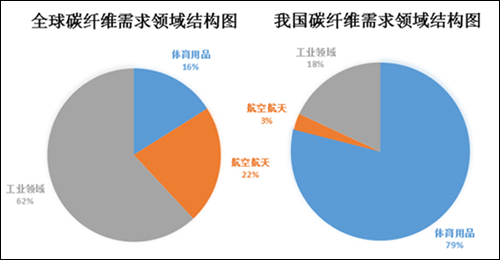

③碳纖維需求結(jié)構

在全球范圍內(nèi), 碳纖維材料總量的一半應用在工業(yè)領域,特別是在風電葉片和汽車領域,體育休閑用品所消耗的碳纖維材料占比不到20%,并呈逐年下降之勢。

而我國約80%的碳纖維材料主要應用于體育休閑用品,工業(yè)用碳纖維比例近年正在逐步提升。我國碳纖維在航空航天領域的應用僅為3%,主要原因是航空航天領域需求的全部是小于24K的小絲束碳纖維,小絲束碳纖維價格較高且我國小絲束碳纖維的供應量極為有限。

④碳纖維市場格局

國際纖維行業(yè)的集中度非常高,極高的技術壁壘,巨額的資金投入使得國際上真正具有碳纖維研發(fā)和規(guī)模化生產(chǎn)能力的公司屈指可數(shù)。 日本的三家企業(yè):日本東麗、日本東邦和日本三菱麗陽目前擁有全球丙烯腈碳纖維50%以上的市場份額。日本東麗作為世界上高性能碳纖維研究與生產(chǎn)的“領頭羊”,為波音公司長期、穩(wěn)定也是最主要的供貨商。

我國碳纖維行業(yè)目前仍處于初級階段, 競爭激烈程度較低,掌握碳纖維研發(fā)核心技術并能夠?qū)崿F(xiàn)穩(wěn)定、成本可控的規(guī)模化生產(chǎn)的企業(yè)較少。

七、碳纖維相關政策

2013年工信部發(fā)布《加快推進碳纖維行業(yè)發(fā)展行動計劃》,該計劃提出:“經(jīng)過三年努力,初步建立碳纖維及其復合材料產(chǎn)業(yè)體系,碳纖維的工業(yè)應用市場初具規(guī)模。

國務院發(fā)布的《”十二五“國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》提出:”以樹脂基復合材料和碳碳復合材料為重點,積極開發(fā)新型超大規(guī)格、特殊結(jié)構材料的一體化制備工藝,推進高性能復合材料低成本化、高端品種產(chǎn)業(yè)化和應用技術裝備自主化。大力開發(fā)高比模量、高穩(wěn)定性和熱塑性復合材料品種。積極開發(fā)新型陶瓷基、金屬基復合材料。“工信部發(fā)布《新材料產(chǎn)業(yè)”十二五“發(fā)展規(guī)劃》, 提出:碳纖維發(fā)展重點為”加強高強、高強中模、高模和高強高模系列品種攻關,實現(xiàn)千噸級裝置穩(wěn)定運轉(zhuǎn),提高產(chǎn)業(yè)化水平,擴大產(chǎn)品應用范圍“。

八、國內(nèi)外知名企業(yè)

從20世紀60年代開始,中國就一直在研究碳纖維,雖然進展非常緩慢,但也取得了一定的成績。進入21世紀后,碳纖維的發(fā)展逐漸加快,特別在”十二五“期間,國家將碳纖維納入了重點發(fā)展項目。相信在國家政策的指導下,國內(nèi)碳纖維的發(fā)展定會穩(wěn)步提高,假以時日,也會比肩美日德等發(fā)達國家,在全球市場上占據(jù)一定份額。

更多關于材料方面、材料腐蝕控制、材料科普等方面的國內(nèi)外最新動態(tài),我們網(wǎng)站會不斷更新。希望大家一直關注中國腐蝕與防護網(wǎng)http://www.ecorr.org

責任編輯:劉洋

免責聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權歸原創(chuàng)作者所有,如果涉及侵權,請第一時間聯(lián)系本網(wǎng)刪除。

相關文章

官方微信

《腐蝕與防護網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 腐蝕與防護網(wǎng)官方QQ群:140808414

文章推薦

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數(shù):8135

腐蝕與“海上絲綢之路”

點擊數(shù):6475