復合材料在無人機中的應用|!

2022-08-12 10:55:56

作者:材料PLUS 來源:材料PLUS

分享至:

由于無人機在結構設計中不需要考慮人的生理承受能力限制,能更專注的針對無人機的機動性能進行設計,使其在材料選用上具有—些有別于載人飛機的新特點。再加上無人機往往被用來執行空中偵察、監視、通信、反潛、電子干擾等特殊任務,也使得碳纖維復合材料在多個方面都體現出了其應用優勢。

碳纖維復合材料以其特有的性能,廣泛運用在國防航空領域。碳纖維質輕、強度大、剛度大、耐熱耐腐蝕,因此在無人機風靡的時候,科技研發人員也在考慮把碳纖維復合材料運用到無人機的外殼當中。可以更好地減輕質量。

無人機及復合材料的市場規模

無人機市場目前已細分為無人機(UAV)、無人地面車輛(UGV)、無人水面航行器(USV)、無人水下航行器(UUV)、遙控航行器(ROV)、載人無人機等。在全球市場,無人機正在從一個消費者產品逐步滲透到各行各業的應用當中,市場規模穩步擴大。根據Drone Industry Insights公布的調研數據顯示,2019年全球無人機市場規模180億美元,其中復合材料市場規模為10.644億美元,2020年全球無人機市場規模約為225億美元,復合材料市場規模為12.241億美元。復合材料市場規模預計到2027年將達到32.223億美元,復合年增長率為14.8%。

無人機按照其應用領域的不同可以分為軍用無人機與民用無人機。在發展早期,無人機行業的應用基本在軍用領域,2015年以來,隨著民用無人機技術的不斷完善,其在農林植保、電力巡檢、地理測繪、航拍等方面的應用越來越常態化,無人機行業中民用無人機市場的占比份額也逐年上升。

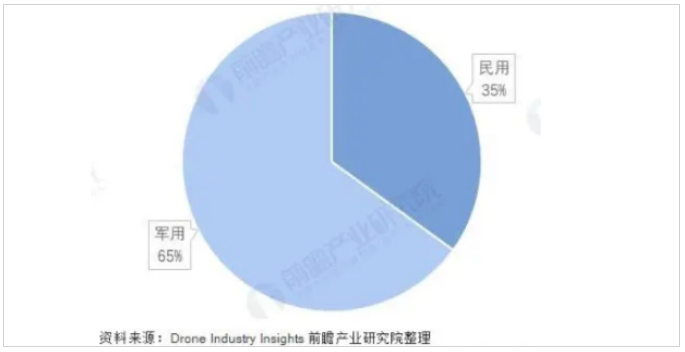

根據Drone Industry Insights機構發布的數據顯示,2019年全球軍用無人機市場規模為117.45億美元,占比約為65.25%,民用無人機市場規模為62.55億美元,占比約34.75%,前瞻初步統計2020年,全球軍用無人機市場規模約占65%,民用無人機市場規模約占35%。

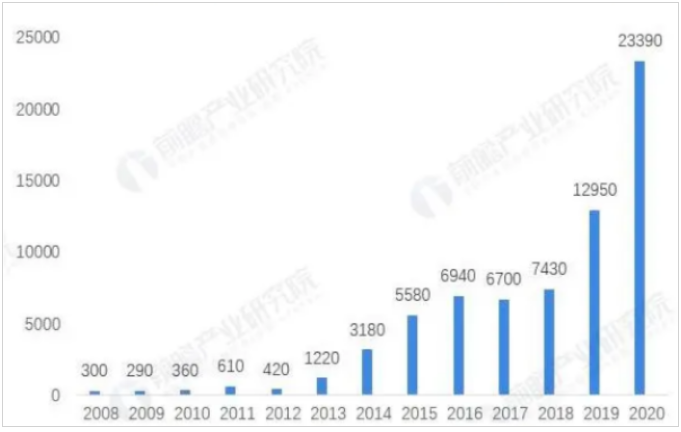

圖表1:2008-2020年全球無人機行業投資規模情況(單位:億美元。)資料來源:Drone Industry Insights

圖表2:2020年全球無人機市場應用結構預測值(單位:%)資料來源:Drone Industry Insights

無人機市場的火熱也帶動了行業的投資熱情,近年來無人機行業的投資額度大規模增加。根據Drone Industry Insights的統計,2010-2020年10年間,國際市場無人機投資規模的年均復合增速達到了51.80%,投資額也從2010年的360億美元拔升到了23390億美元,增幅超過了60倍。

各國無人機發展與市場占比

雖然世界各國都極其重視無人機技術的研發,并且均投入了大量資源,但總體來看,世界無人機技術的發展并不均衡。Drone Industry Insights表示,2019年,美國和中國的商用無人機市場規模占全球商用無人機市場規模的三分之二以上。此外,根據Markets Research Report公布的2019年全球軍用無人機市場份額來看,當今在軍事無人機領域的世界領先者為美國和以色列,分別占45%和24%的份額。

從20世紀80年代后期起,尤其是海灣戰爭以后,許多國家都把無人機置于優先發展的地位,競相研制和裝備無人機系統。特別是近幾年來,參與研制和裝備無人機的國家呈現大幅度增長的趨勢。全世界裝備無人機的國家和地區已由30多個增加到80個。目前,世界無人機技術最為先進的是美國、以色列和歐洲,處于第一梯隊;而中國、俄羅斯等處于第二梯隊。近10年中國相繼研發出各款尖端無人機,目前己擁有美國所有類型的尖端無人機,追趕勢頭強勁。技術水平決定市場份額,從全球各國無人機制造商的市場份額來看,世界無人機的主要制造商集中在美國,以色列和歐洲。

對復合材料減重的需求是推動歐洲國家無人駕駛復合材料市場的主要因素之一;此外,歐洲對復合材料研發的投資增加是市場增長的原因。由于德國、法國、英國和俄羅斯等國家的先進生產商的存在,歐洲在2019年無人復合材料市場占比也是最大的,達到37.5%。位于這些國家的無人系統OEM增加了交付量,這反過來又支持了對復合材料的需求。由于國防部門預算分配的增加和技術的快速進步,北美地區的市場在2019年占據了第二大市場份額。

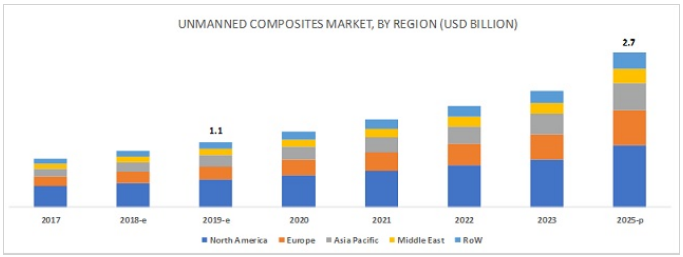

未來全球無人機行業將迎來快速增長的階段,據Drone Industry Insights預測2025年市場規模將達到428億美元,年均復合增長率達到13.8%;到2025年,亞洲市場將成為全球最大的無人機市場,無人機規模將達到179億美元,北美地區無人機規模將達118億美元。按此復合增長率預測到2026年全球無人機市場規模有望超過480億美元。

圖片圖表3:全球各地區無人機市場規模增長預測

復合材料在無人機中的應用市場

由于無人機(UAV)、無人水面航行器(USV)、無人地面航行器(UGV)和自主水下航行器(AUV)的應用越來越多,無人駕駛復合材料市場的需求量很大。對于無人領域的復合材料來說,輕型無人系統的需求不斷增長、復合材料耐久性更好、對無人復合材料的投資增加以及通過使用復合材料提高無人系統性能等因素推動了市場需求。例如廣泛用于各種軍事任務的無人機,專門用于空中監視、執法、搜救、武裝攻擊、偵察和海上巡邏。這些無人機使用硼纖維和芳綸纖維等特殊復合材料,因此對復合材料的需求正在增加。在用于商業用途的無人機中應用復合材料的一個顯著優勢是支持長期、持久的系統,專業提供廣域Wi-Fi網絡連接。這種無人系統將是太陽能供電的,并且可以通過不間斷的網絡連接為更大的區域服務數周。

由于復合材料顯著的優勢,對于無人機用復合材料布局已經火熱。根據Emergen Research的最新評估,由于對無人系統的投資增加,無人復合材料市場正在出現高需求,到2027年,全球無人復合材料市場預計價值32.223億美元。

其中,無人駕駛碳纖維增強聚合物 (CFRP) 復合材料在2019年占無人復合材料市場的最大市場份額超過44.0%,并且預計在預測期內將以最高的復合年增長率增長。CFRP輕質高強耐用,其具有可減輕重量、提高耐用性、提高強度和降低熱收縮率的特點。與鋼相比,CFRP具有成本效益和彈性,與鋁相比重量輕,與鈦相比具有剛性(例如,CFRP的應用提供了比鋁合金材料減輕至少30.0%的重量的優勢),滿足世界各地的原始設備制造商對輕型且具有成本效益的無人系統組件的需求,這些因素正在推動CFRP領域的增長。例如,位于以色列的Adani Defense and Aerospace and Elbit Systems Ltd. 于2018年12月在印度海得拉巴引進了50,000平方英尺的Adani Elbit無人機生產設施。該設施的開發已投資約1500萬美元。該生產綜合體將通過Hermes 900和Hermes 450UAV的完整碳復合材料航空結構迎合全球市場。2020年7月,Toray Industries與Lilium GmbH簽署協議,為Lilium Jet提供碳纖維復合材料,這是一種無人駕駛的五座eVTOL飛機。

目前,無人復合材料市場的一些主要參與者包括 Gurit(瑞士)、Hexcel Corporation(美國)、Materion Corporation(美國)、Mitsubishi Rayon(日本)、Owens Corning(美國)、Renegade Materials Corporation(美國)、Solvay(比利時) )、Stratasys(美國)、Teijin Limited(日本)、Teledyne(美國)和 Toray Industries(日本)。Hexcel Corporation、Toray Industries 和 Gurit 擁有成熟產品組合和強大市場占有率。

軍用無人機復材市場

1.軍用無人機市場規模

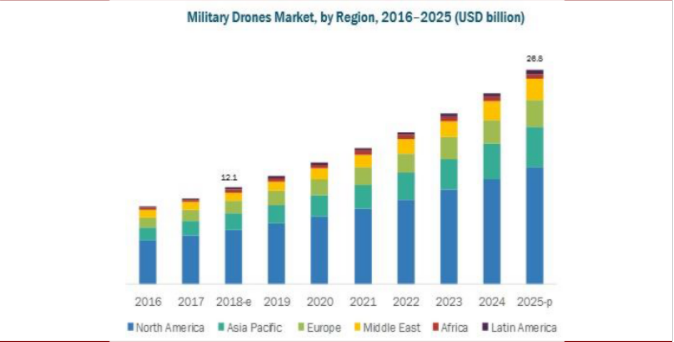

隨著無人機導航飛行控制和發動機技術的快速提升,無人機性能越來越優越,對有人機的替代動力越來越強。據Drone Industry Insights報告,2020年全球無人機市場規模為225億美元,預計到2024年全球無人機市場規模將達428億美元,復合增長率為13.8%。其中亞太地區是增速最快的地區,預計市場規模由86.2億美金增長至178.9億美金,復合增速達到15.72%。

圖表4:全球軍用無人機市場預測2016-2025

軍用無人機市場不容忽視,據MarketsandMarkets數據,2018年軍用無人機市場規模達121億美元,至2025年市場規模將達268億美元,2018年至2025年的復合年增長率為12.00%。小型超近程、小型近程、中空長航時等戰術級無人機仍是熱銷產品,有望占據50%以上的市場。而隨著戰場環境變化和對作戰效能的追求,具有高空、高速、遠程、長航時和隱身等性能的高端無人機系統將會逐步擠壓戰術級無人機的市場,占據更大的份額。

18年美國計劃出售4架MQ-4C“全球鷹”型無人機給德國空軍,總價25億美元;19年5月印度確認將向美國采購22架“海上衛士”無人機;19年6月美國宣布將出售34架“掃描鷹”無人機給馬來西亞、印尼、菲律賓和越南。據IISS數據,2008-2017年中國出口88架軍用無人機,而美國和以色列分別出口351架和186架。近十年,美國一共銷售292架,其中80%以上為偵察型無人機,以色列共銷售265架。(參考價格:死神MQ-9A 1590W 捕食者MQ-1 403W 全球鷹RQ-4 3500W)

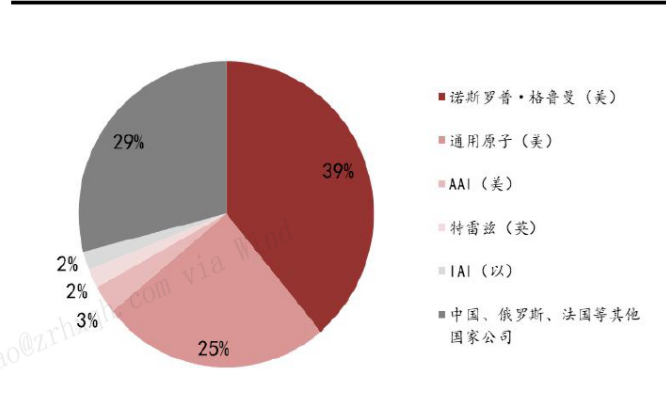

圖表5:國際軍用無人機市場份額占比情況

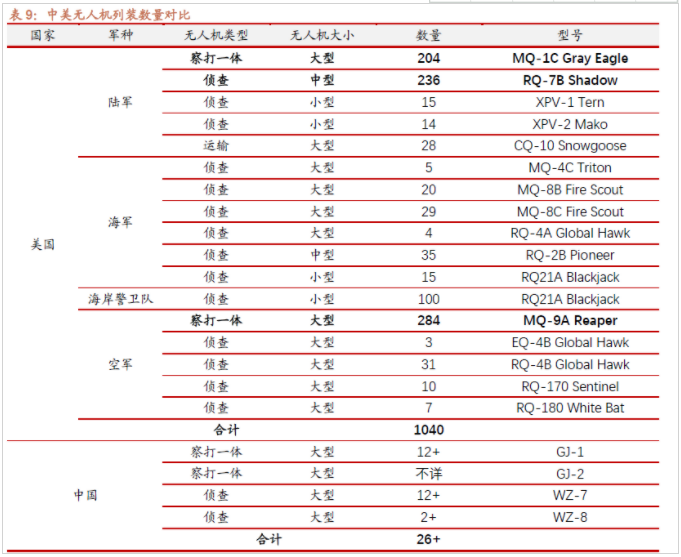

目前,美軍無人機發展處于世界領先水平,其無人機技術先進,種類繁多,既有戰略、戰役、戰術各層次的無人偵察機,也有能夠實現察打一體的攻擊型無人機和用于運輸的無人機。從低空到高空、近程到遠程、微型到重型,美軍幾乎涵蓋了所有類型的軍用無人機,甚至還包括垂直起降型無人機和運輸用無人機。根據英國國際戰略研究所(IISS)報告顯示目前美軍現役無人機分為16種型號,在空軍、陸軍航空兵和海軍航空兵等領域均有較大規模部署。2021年美軍裝備無人機共計1040架(不包括微型無人機),其中陸軍裝備497架、空軍裝備335架,是裝備無人機數量最多的軍種。從無人機類型來看,大型、偵查/察打一體無人機是主要列裝方向,最終構成機動聯合作戰體系。

然而,現階段我國無人裝備嚴重不足,我國無人機數量較美國差距巨大,目前我國已列裝的大型無人機數量僅有數十架,相較于美國差距巨大,急需追趕。

圖表7:中美無人機列裝數量對比

2.軍用無人機的復材市場

軍用無人機市場廣闊,復材用量大、電子化程度高,產業機遇廣闊。

1)市場規模大:據Fortune Business Insights,2018 年全球軍用無人機市場規模為79.3億美元,預計到2026年將達217.6億美元,CAGR為12.4%,未來需求廣闊。

2)碳纖維用量大、電子化程度高:軍用無人機普遍大量使用碳纖維復材作為機體結構,以充分發揮其高比強度、耐腐蝕抗疲勞和電磁屏蔽等性能。RQ-4復材用量占比 65%,MQ-1用量占比更是高達92%。此外,無人機依賴電子化的輔助手段來實現態勢感知、通訊指控和任務執行,并且需求高可靠的數據鏈,因此電子化程度高。

在無人機領域,美國RQ-4全球鷹”機翼、尾翼、發動機短艙、后機身采用碳纖維復材,復材用量占比65%。“捕食者”MQ-1全機除機身大梁采用金屬外,幾乎全部采用復合材料,用量約為結構總重的92%。

復合材料在無人機應用上的優勢

目前很多的無人機外殼一般采用的是工程塑料,這類材料在抗沖擊強度和抗腐蝕性能方面有一定的缺點,正逐漸被重量輕、比剛度大、強度高并可以一體制作各種外形結構的碳纖維復合材料所替代,以此來提升無人機的承載能力并延長續航能力。此外,碳纖維作為一種電化學活性較低的非金屬材料,在耐腐蝕和抗老化方面表現極為出色,可以有效延長無人機的使用壽命。由此可見,加快發展高性能、低成本的先進復合材料及其制造工藝將成為無人機行業的重要發展趨勢。在無人機制造上采用先進復合材料的優勢主要體現在以下幾個方面:

1.與傳統的輕質化金屬如鋁合金、鈦合等相比,復合材料在剛度和強度性能上具有強大的優勢,能夠大大減輕無人機的機身重量,有效增加無人機的有效荷載量,同時黑色的編織紋路也增強了無人機的外形美觀程度。

2.復合材料具有易設計成型的特點,可以極大地降低小型無人機的生產成本。通過采用模壓成型、熱壓罐外固化成型等工藝進行大面積的一體化成型技術,滿足無人機高度翼身融合的飛翼式總體氣動外形的結構要求,提高了生產效率。同時,復合材料本身具有的耐腐蝕性和耐熱性能,可以提高無人機耐受自然界中的水和多種介質的腐蝕,以及在長時間飛行之后的熱膨脹對機身材料的影響,延長無人機的使用壽命。

3.復合材料還可以與芯片、傳感器、生物復合材料、智能復合材料等融合使用,從而拓展了無人機的使用范圍。軍用無人機具有較低的RCS面積,廣泛使用先進復合材料,使得無人機不僅結構性能優越,而且具備寬帶、多向的低可觀測性,可有效躲避雷達與紅外探測設備,拓寬了無人機在軍事設備上的應用。在配備相應的電子設備后,還可以增強無人機的電子對抗和打擊難度。

碳纖維復合材料無人機的優勢

1.可以一體成型

無人機往往具有翼身一體化程度較高的飛翼整體氣動外形,因此在結構上需要采用大面積整體式機身成型技術。經過仿真和模擬計算,碳纖維復合材料不僅可以大面積成型,還可以通過壓制、在高壓釜外固化等工藝整體成型,并可以引入汽車生產線生產工藝,可以提高效率,大大降低制造成本,非常適合無人機機身結構的大規模制造。

與傳統金屬材料相比,復合材料具有比強度和比剛度高、熱膨脹系數小、抗疲勞和抗振動能力強等特點。以諾恩復合材料為某無人機廠商定制的碳纖維無人機零部件為例,根據廠商反饋,與傳統無人機材料相比,采用碳纖維材料的無人機整體重量減輕約25%-30%。

2.更大的比強度和剛度

與其他復合材料相比,在滿足無人機機體相同強度和剛度的前提下,碳纖維復合材料高比強度和高比剛度的特點,可以大大降低無人機機體質量和無人機載荷成本,對無人機結構輕量化、小型化和高性能化,保證無人機有更長的飛行距離和時間具有重要意義。

復合材料的輕質、高比強度和比模量是無人機復合材料結構設計中常用的材料。主要是通過有機結合增強材料(碳纖維、玻璃纖維等)的良好力學性能。)和基礎材料(樹脂)的附著力。

3.良好的耐腐蝕性和耐熱性

碳纖維復合材料還具有優異的耐腐蝕性和耐熱性,能夠承受自然界中水和各種介質的腐蝕以及熱膨脹的影響,能夠滿足無人機在各種環境條件下長儲存壽命的特殊要求,降低使用和維護的生命周期成本。

復合材料本身是可設計的,可以根據飛機的強度和剛度要求進行優化,而不改變結構重量。在設計制造技術上,滿足了大部分翼身一體化結構無人機大面積整體成型的要求。

4.可植入芯片或合金導體

碳纖維復合材料還可以植入芯片和合金導體中,形成一個高科技的結構整體,可以在惡劣環境下長時間使用而不破壞植入設備的性能,并能可靠地執行特殊任務。

復合材料在無人機上的應用

纖維增強聚合物復合材料是目前無人機上應用較多的先進結構復合材料,主要包括碳纖維樹脂基復合材料和芳綸纖維復合材料。這些先進復合材料在無人機中應用是由各部件的大小決定的。例如Nomex蜂窩材料被廣泛應用于無人機的機體外殼、機翼蒙皮與前緣;Kevlar纖維材料應用于螺旋槳、機身、連接件等部位,可大幅提高抗疲勞強度與抗沖擊能力。

1986年產英國“不死鳥”戰場偵察和目標捕獲無人機是最早的全復合材料無人機,從此開啟了無人機研究的新方向。美國研制的‘捕食者"無人機中除主梁外,其結構幾乎全部采用復合材料,復合材料的用量約為結構總重的92%。隨著先進復合材料的高速發展,無人機的發展也有了新的突破。2019年6月,由慕尼黑技術大學開發的顫振機翼問世,該機翼采用玻璃纖維增強復合材料和主動后緣襟翼控制技術,與標準機翼相比,可為飛機增加20%的有效載荷或減少7%的油耗。由德宇航氣動彈性研究所和代爾夫特大學共同研發的氣動彈性機翼,采用碳纖維增強復合材料和新型復合材料剪裁技術,使機翼能在載荷作用下彎曲和扭轉變形至理想狀態,與標準機翼相比,可降低結構質量20%。

我國的無人機研制開始于20世紀60年代,主要經歷了“進口—仿制—自主研發” 三個階段。早在1985年,我國通過購進法國海豚"直升機,并取得生產專利權,由此開啟了復合材料在飛機制造應用的時代。

2006年,中航工業哈飛與北京航空航天大學聯合設計無人偵察機,其蒙皮與整流罩采用玻璃纖維、碳纖維與蜂窩材料,機翼由全復合材料制成。2011年,中航工業成功推出翔龍”高空高速無人偵察機,機翼設計采用菱形聯翼布局,將結構復合材料與功能復合材料連用,有效增強了無人機的強度和剛度。2012年,我國研發的翼龍”中低空長航時多用途無人機,采用大量先進復合材料并改進制造工藝,大大降低了無人機的生產成本。同年,大疆創新科技發布消費級無人機,引爆了民用無人機市場,此時大部分的無人機均使用了先進復合材料。

隨著太陽能無人機的問世,對于機身材料的使用有了新的要求,相比于其它類型無人機,太陽能無人機受可用功率限制,對飛行質量更為敏感。航天十一院大量使用碳纖維等先進復合材料,結合超輕質復合材料結構的設計與制造工藝方法,初步解決了總體、氣動、結構等關鍵技術難題,使得新型太陽能無人機成功完成臨近空間飛行試驗。

中國首款高空高速外貿無人機”云影的全機復合材料應用率達到60% ,同時整體機翼油箱的設計,可以裝配自重一半的燃油,大大提升了飛機的航程。2018年亮相的天鷹無人機在氣動設計、智能化控制、可靠性和安全性、機載設備的性能等四個方面處于世界領先地位。由于機體采用了碳纖維復合材料,因此機體結構質量只有450kg左右,裝載燃油和任務設備的質量可以達到650kg以上,最大起飛重量可以達到11.5t。2019年研發的AV500B/C無人機采用了我國自主研制的碳纖維復合材料,具有優異的巡航能力和機動靈活性。

我國無人機“四大明星”

1.“翼龍”無人機

“翼龍”無人機是一種集中空、長航時、偵察打擊一體的多用途無人機,它代表了我國無人攻擊機研制的最新水平,可謂中國無人機制造領域的“當家明星”。

“翼龍”無人機機身尺寸與美國空軍的MQ-1B“捕食者”無人機相似,它具備全自主平輪式起降和飛行能力,最大起飛重量達1100公斤。機重1.1噸,長9米,航程超過4000公里,升限5000米,最大續航時間約為20小時。可攜帶國產KD-10激光制導導彈、LS-6GPS制導炸彈等,對地面目標進行精確打擊,被稱為中國版的“捕食者”攻擊型無人機。

2.“彩虹四號”(CH-4)中空長航時無人機

“彩虹四號”(CH-4)中空長航時無人機是一款察打一體大型軍用無人機,是國內同級別無人機系統中掛載能力最強、飛行能力最優的無人機,被稱為中國軍用航空的領秀之作、中國版的“死神”。

它既可以執行戰場偵察任務,搜集敵方作戰信息,進行超視距預警,也可以執行電子戰任務,還能對地面固定目標和低速移動目標實施精確打擊。

“彩虹四號”有三大特點:首先是平臺出眾。它最大起飛重量1330公斤,最大載荷345公斤,最大升限8000米,最大續航時間38小時,最大航程3500公里,各項指標均超過“捕食者”。其次是察打一體。該無人機實現了偵察與打擊功能的二合一,機腹下裝有雷達,使之具有較強的全天候作戰/探測能力,它能在5000米高空發射導彈,攻擊地面和海面目標,不需要降低飛行高度即可實施攻擊。最后是高度智能。它實現了全自主起降,可靠性大為提高。無人機在飛行中可對目標進行定位,隨后發射導彈或制導炸彈實施攻擊。

3.“攻擊-1”型無人機

“攻擊-1”型無人機是中國空軍現役的察打一體無人機,被譽為信息化戰場的“新寵”。

該機采用單發、大展弦比、平直翼、v型尾翼氣動布局設計,可擔負低威脅環境下戰場重點區域持久偵察、監視和攻擊、毀傷效能評估等任務。機上配備有激光指示器等光電偵察監視設備,不僅可以為自己發射的反坦克導彈進行制導,也可以為其他飛機或地面武器制導提供目標指示。該無人機已形成戰斗力。

4.WJ-600型高空高速無人機

WJ-600型高空高速無人機是一種大型無人機,外形類似巡航導彈,既可以裝載各種先進的光電偵察、合成孔徑雷達等電子偵測設備,也可以在機翼下方掛載KD-2等空對地導彈,使之變成“空中殺手”。

WJ-600還可以充當通信中繼站,讓地面指揮中心通過它控制SH-1隱形無人機和“刀鋒”系列戰術無人機作戰,從而將偵察、通信、指揮和攻擊等多種作戰功能融合在一起,實現“偵—控—打—評”一體化作戰。

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:8167

腐蝕與“海上絲綢之路”

點擊數:6491